Verkehrswende-Radar: Mehr Auswahl bei E-Autos, Preise fallen nur langsam

Die neue Datenanalyse von Agora Verkehrswende liefert Einblicke in das Pkw- und Lkw-Aufkommen und die ÖPNV-Nachfrage in Deutschland. Sie beinhaltet gemäß ihrem Namen „Verkehrswende-Radar“ aber auch viele Kennzahlen zu alternativen Antrieben, etwa zur Entwicklung des E-Fahrzeugbestands, zur Ladeinfrastruktur und zur Verfügbarkeit und den Preisen von Batterie-elektrischen Pkw (BEVs). Speziell letztere Daten sind in der deutschen Statistik-Landschaft bisher ein Novum. Deshalb zoomen wir im Folgenden speziell auf diesen Teil des neuen Monitoring-Berichts.

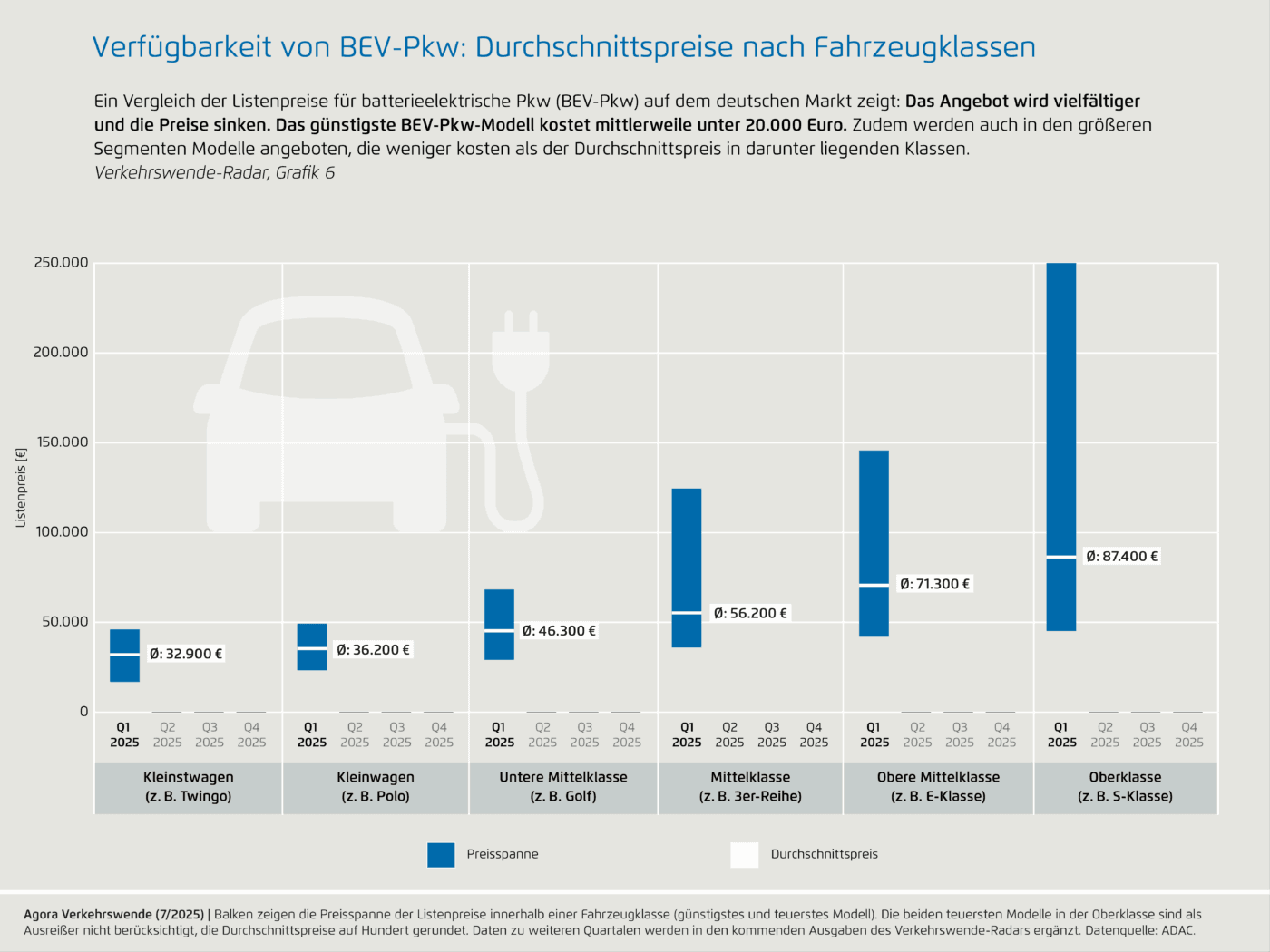

Laut den Studienmachern basieren die Infos zu der Verfügbarkeit von Batterie-elektrischen Pkw und ihre Listenpreise auf Marktdaten des ADAC. Für das erste Quartal 2025 verdeutlicht das Radar dabei, dass in allen Fahrzeugsegmenten zahlreiche BEV-Modelle angeboten werden. In den oberen Segmenten sind es zwar deutlich mehr – in der oberen Mittelklasse 467 Modelle, in der Oberklasse 323 –, aber auch in den unteren Segmenten wird die Auswahl größer. Die Analyse listet 23 Kleinst- und 76 Kleinmodelle auf. In der unteren Mittelklasse sind es 281 und in der Mittelklasse 215 Einheiten.

Preisparität lässt noch auf sich warten

Als Durchschnittspreise für BEVs ermitteln die Datenanalysten im ersten Quartal knapp 33.000 Euro im Kleinstwagensgement bis hin zu rund 87.000 Euro in der Oberklasse. In den oberen Segmenten waren die Durchschnittspreise von BEVs somit nicht mehr weit entfernt von den Preisen für vergleichbare Verbrennerfahrzeuge. In der mittleren Oberklasse betrug die Preisdifferenz laut den Autoren nur noch acht Prozent, bei den Kleinstwagen hingegen noch satte 38 Prozent. Das günstigste BEV-Pkw-Modell kostet zwar mittlerweile unter 20.000 Euro, aber der hohe Durchschnittspreis von knapp 33.000 Euro zeigt, dass Hersteller für ihr Kleinstwagen auch vielfach Listenpreise zwischen 30.000 und 40.000 Euro aufrufen. Zur besseren Übersicht listen wir die Bandbreite der Listenpreise pro Segment hier auf:

- Kleinstwagen-Segment: durchschnittlich 32.900 Euro, günstigstes Modell 16.900 Euro, teuerstes Modell 46.000 Euro.

- Kleinwagen-Segment: durchschnittlich 36.200 Euro, günstigstes Modell 23.300 Euro, teuerstes Modell 49.000 Euro.

- Untere Mittelklasse: durchschnittlich 46.300 Euro, günstigstes Modell 29.000 Euro, teuerstes Modell 68.300 Euro.

- Mittelklasse: durchschnittlich 56.200 Euro, günstigstes Modell 36.000 Euro, teuerstes Modell 124.300 Euro.

- Obere Mittelklasse: durchschnittlich 71.300 Euro, günstigstes Modell 42.000 Euro, teuerstes Modell 146.000.

- Oberklasse: durchschnittlich 87.400 Euro, günstigstes Modell 45.200 Euro, teuerstes Modell 250.000 Euro.

Grundsätzlich koste das günstigste BEV-Modell in jeder Klasse weiterhin mehr als das günstigste Verbrennermodell, schreiben die Autoren. Auch die Modellvielfalt ist bei den Verbrennern weiterhin größer. Sie variiert zwischen der eineinhalbfachen Modellanzahl bei Kleinstwagen und der sechsfachen Anzahl bei Kleinwagen und in der unteren Mittelklasse. Aber: Die BEV-Auswahl ist in letzter Zeit schon größer geworden und die Preise gehen runter – wenn auch langsam.

Außerdem betont Agora Verkehrswende, dass nicht nur die Kaufpreise, sondern ebenso die Nutzungskosten für die Erschwinglichkeit eines BEV-Pkw eine Rolle spielen. Es lohnt sich also ein Blick auf die TCOs der ausgewählten Fahrzeugmodelle. Gleichzeitig unterstreicht der Thinktank, dass die Erschwinglichkeit von BEV-Pkw vor allem in kleineren Segmenten weiter verbessern müsse, um soziale Teilhabe auch für Haushalte mit einer strukturellen Abhängigkeit vom eigenen Auto zu gewährleisten. „In Deutschland gibt es viele Haushalte, die entweder bereits unter Mobilitätsarmut leiden oder davon bedroht sind, wenn Kraftstoffpreise steigen.“ Und: „Gerade die Erschwinglichkeit der Mobilität mit einem eigenen Pkw wird für viele Nutzer:innen von Verbrennern spätestens dann deutlich zurückgehen, wenn ab 2027 auch Kraftstoffpreise dem Europäischen Emissionshandel unterliegen.“ Eine frühere Studie von Agora Energiewende und Agora Verkehrswende hat ergeben, dass in diesem Kontext ein Preisanstieg von bis zu 38 Cent pro Liter Benzin möglich ist.

Politische Maßnahmen zur Förderung der Elektromobilität sollten deshalb aus Sicht von Agora Verkehrswende vor allem darauf abzielen, BEV-Modelle in den kleinen Segmenten erschwinglicher zu machen – etwa „durch einkommensabhängige Kaufanreize für Haushalte mit kleinem Budget“. Die an der Regierung beteiligte SPD macht sich auch in der Tat dafür stark, ein „Sozialleasing“ für E-Autos nach französischem Vorbild einzuführen. In Deutschland soll ein solches Programm 2027 debütieren.

Zoom auf die deutsche Ladeinfrastruktur

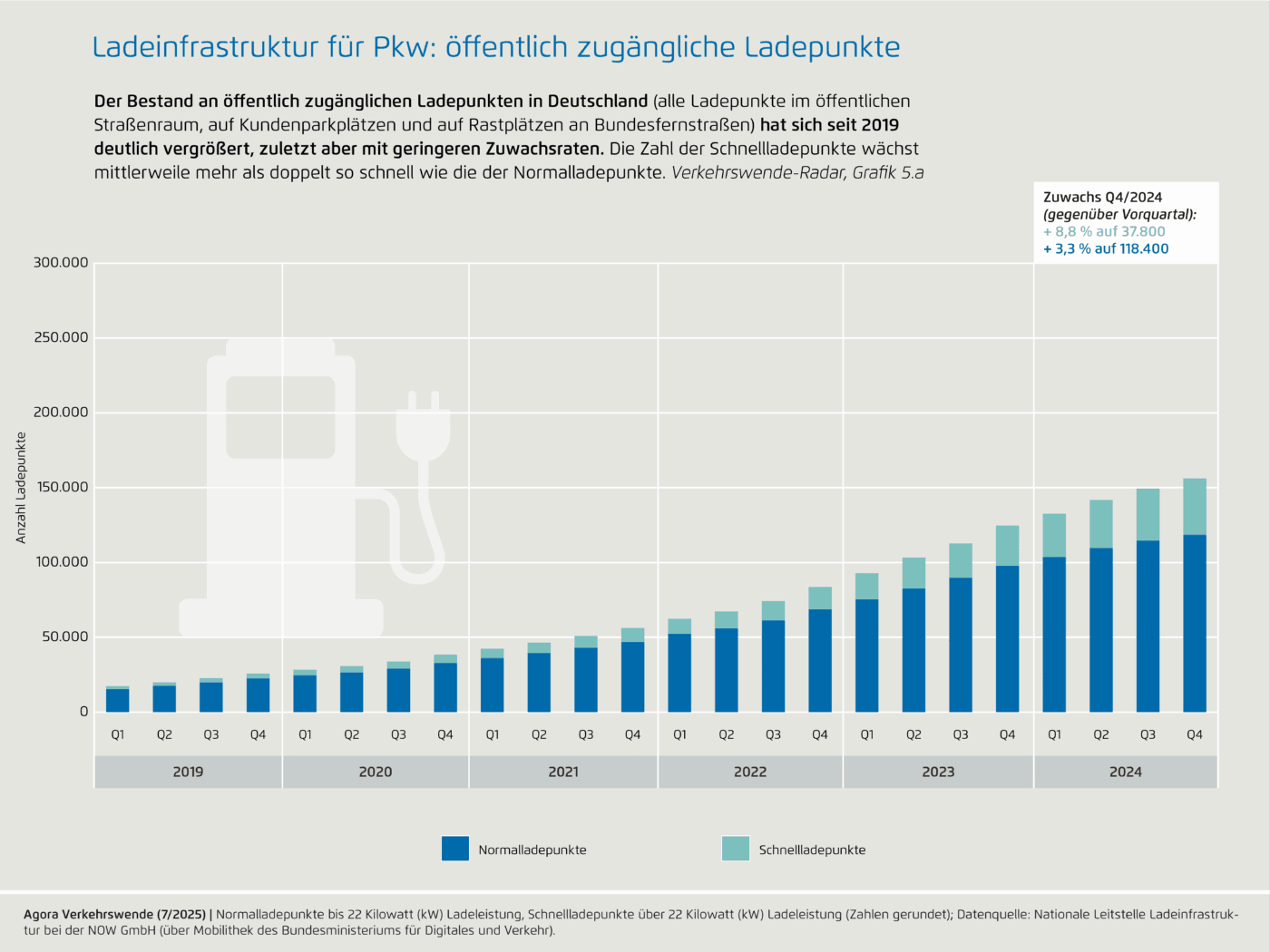

Doch zurück zum „Verkehrswende-Radar“, das auch den Ladeinfrastruktur-Bestand analysiert. So hat sich der Bestand an öffentlich zugänglichen Ladepunkten in Deutschland seit 2019 deutlich vergrößert, zuletzt aber mit geringeren Zuwachsraten. Die Zahl der Schnellladepunkte wächst dabei mittlerweile mehr als doppelt so schnell wie die der Normalladepunkte. Vom Q3 zum Q4 2024 betrug die Zuwachsrate in Deutschland bei Normalladepunkten plus 3,3 Prozent (auf absolut 118.400 Ladepunkte) und bei Schnellladepunkten plus 8,8 Prozent (auf absolut 37.800 Ladepunkte).

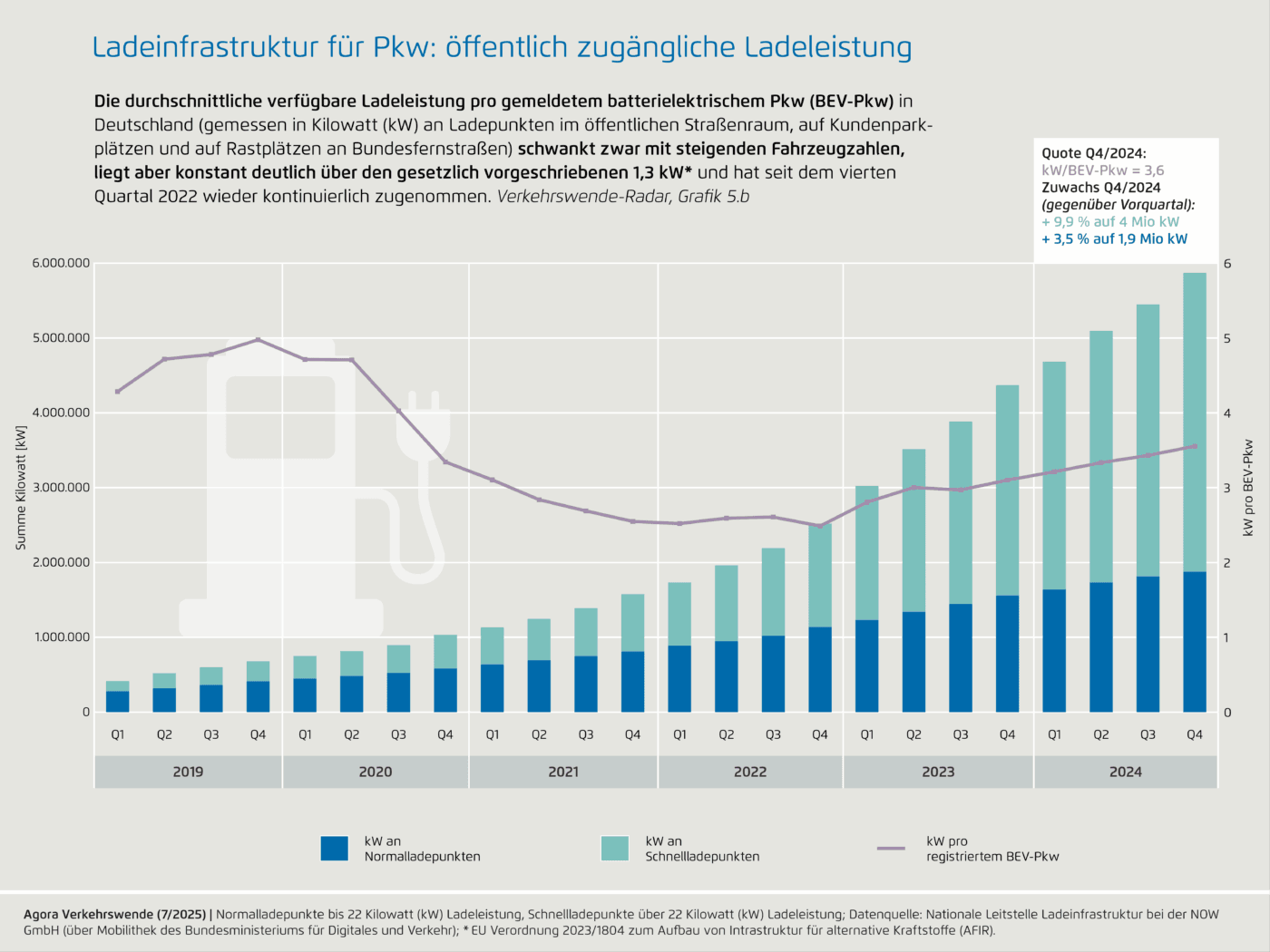

Die durchschnittliche verfügbare Ladeleistung pro gemeldetem BEV-Pkw in Deutschland (gemessen in Kilowatt an Ladepunkten im öffentlichen Straßenraum, auf Kundenparkplätzen und auf Rastplätzen an Bundesfernstraßen) schwankt laut den Analysten zwar mit steigenden Fahrzeugzahlen, liegt aber konstant deutlich über den gesetzlich vorgeschriebenen 1,3 kW und hat seit dem vierten Quartal 2022 wieder kontinuierlich zugenommen. Im Q4/2024 betrug:

- die durchschnittliche verfügbare Ladeleistung an öffentlich zugänglichen Ladepunkten 3,6 kW pro BEV-Pkw (plus 3,6 Prozent im Vergleich zum Vorquartal).

- die Summe der Ladeleistung an öffentlich zugänglichen Normalladepunkten 1,9 Millionen kW (plus 3,5 Prozent im Vergleich zum Vorquartal),

- und die Summe der Ladeleistung an öffentlich zugänglichen Schnellladepunkten 4,0 Millionen kW (plus 9,9 Prozent im Vergleich zum Vorquartal).

Zuwachsraten bei E-Pkw, E-Lkw und E-Bussen

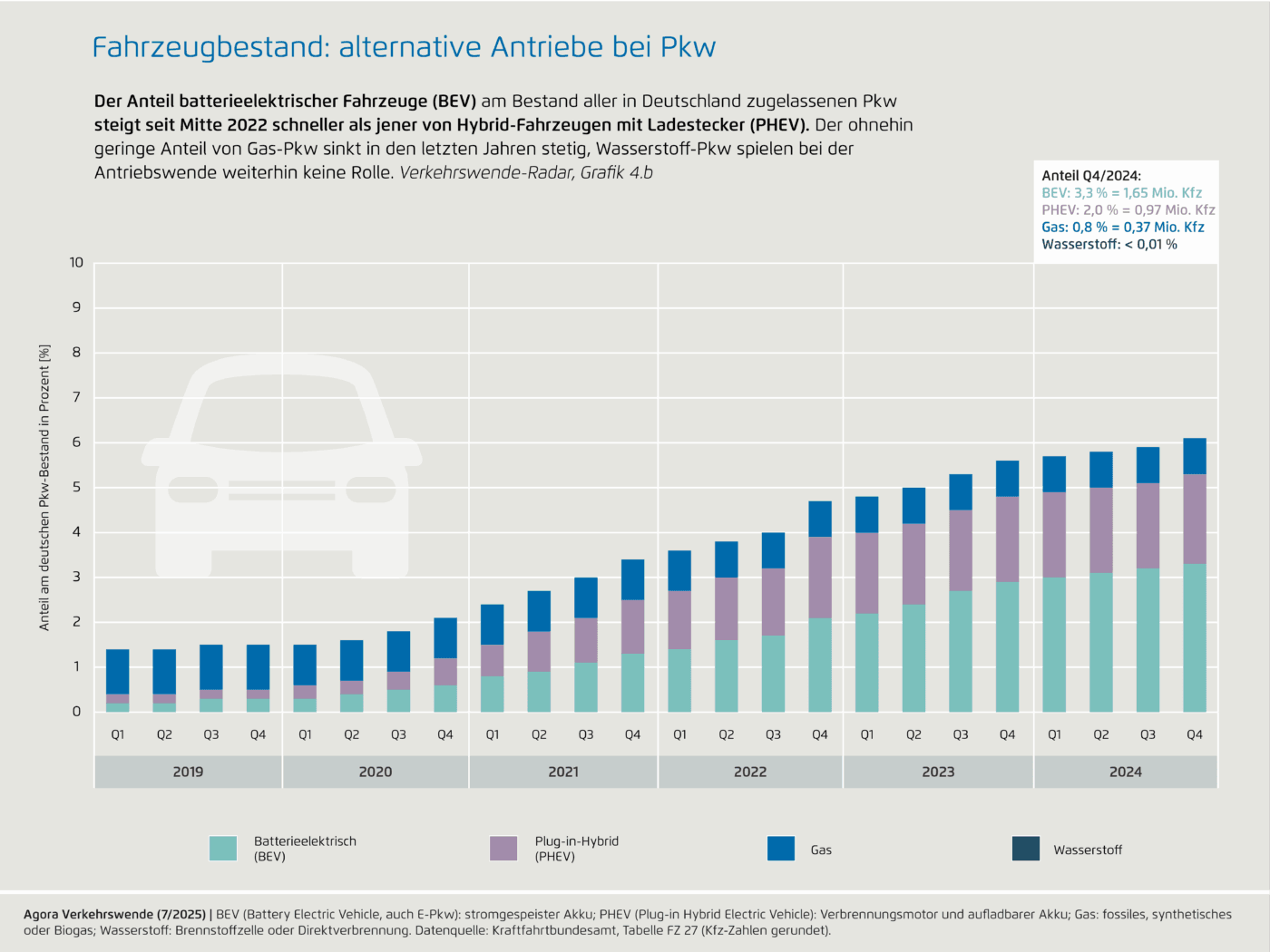

Der Anteil von BEV-Fahrzeugen am Bestand aller in Deutschland zugelassenen Pkw ist dem Radar zufolge seit Mitte 2022 schneller als jener von Plug-in-Hybriden gestiegen. Vom Q3 zum Q4/2024 betrug die Zuwachsrate für Pkw mit alternativen Antrieben relativ zum Bestand mit der jeweiligen Antriebsart in Deutschland:

- bei BEV-Pkw plus 4,0 Prozent (auf absolut 1,651 Millionen Fahrzeuge),

- bei PHEV-Pkw plus 1,3 Prozent (auf absolut 0,967 Millionen Fahrzeuge),

- bei Gas-Pkw minus 1,5 Prozent (auf absolut 0,373 Millionen Fahrzeuge),

- bei Wasserstoff-Pkw minus 8,9 Prozent (auf absolut 1.808 Fahrzeuge).

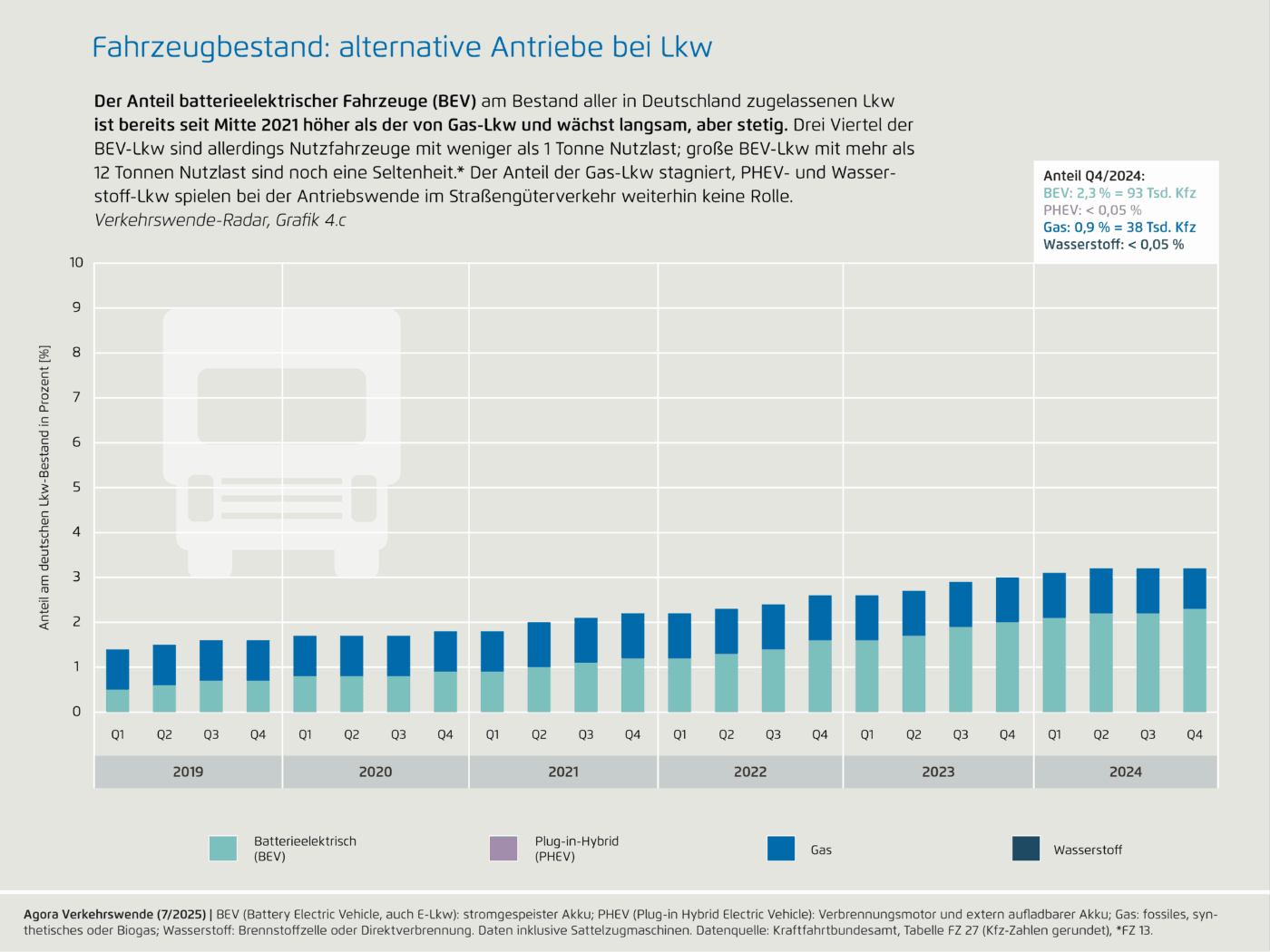

Dieselbe Analyse publiziert Agora Verkehrswende für Lkw und Busse. So ist der Anteil Batterie-elektrischer Trucks am Bestand aller in Deutschland zugelassenen Lkw bereits seit Mitte 2021 höher als der von Gas-Lkw – und wächst langsam, aber stetig. Dreiviertel der BEV-Lkw sind allerdings Nutzfahrzeuge mit weniger als einer Tonne Nutzlast; große BEV-Lkw mit mehr als zwölf Tonnen Nutzlast sind noch eine Seltenheit. Vom Q3 zum Q4/2024 betrug die Zuwachsrate für Lkw mit alternativen Antrieben relativ zum Bestand mit der jeweiligen Antriebsart in Deutschland:

- bei BEV-Lkw plus 4,0 Prozent (auf absolut 93.000 Fahrzeuge),

- bei PHEV-Lkw plus 9,6 Prozent (auf absolut 591 Fahrzeuge),

- bei Gas-Lkw plus 9,4 Prozent (auf absolut 38.000 Fahrzeuge),

- bei Wasserstoff-Lkw plus 0,4 Prozent (auf absolut 263 Fahrzeuge).

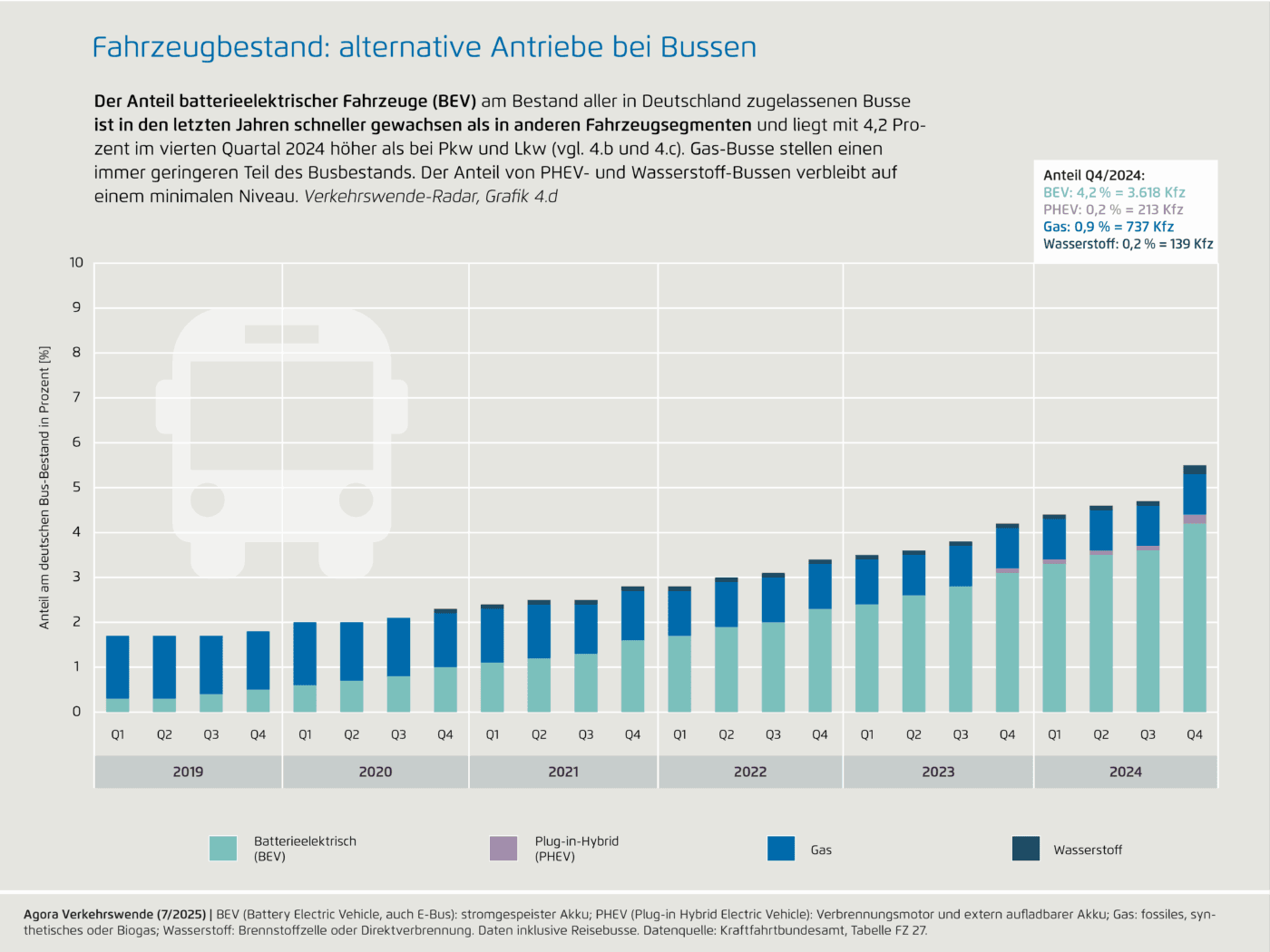

Schauen wir noch auf die Busse: Der Anteil von BEVs am Bestand ist in Deutschland in den letzten Jahren schneller gewachsen als in anderen Fahrzeugsegmenten und liegt mit 4,2 Prozent im vierten Quartal 2024 höher als bei den Pkw und Lkw. Vom Q3 zum Q4/2024 ergab sich folgendes Bild:

- bei BEV plus 15,1 Prozent (auf absolut 3.600 Fahrzeuge),

- bei PHEV plus 79,0 Prozent (auf absolut 213 Fahrzeuge),

- bei Gas-Bussen plus 0,8 Prozent (auf absolut 737),

- bei Wasserstoff-Bussen plus 26,4 Prozent (auf absolut 139 Fahrzeuge).

Neben diesen eMobility-spezifischen Kennzahlen liefert das Radar auch Einblicke in das Pkw- und Lkw-Aufkommen und die ÖPNV-Nachfrage. Die Analyse basiert hauptsächlich auf öffentlich zugänglichen Daten, zum Beispiel von der Bundesanstalt für Straßenwesen (BASt), vom Statistischen Bundesamt, vom Kraftfahrtbundesamt und wie im Fall der BEV-Verfügbarkeit und -Listenpreise vom ADAC.

agora-verkehrswende.de, agora-verkehrswende.de (Grafiken)

2 Kommentare