BNEF-Prognose: Globaler E-Automarkt wächst 2026 um elf Prozent

Bei BloombergNEF (BNEF) handelt es sich um einen mit der Nachrichtenagentur Bloomberg verwandten Marktforschungsdienst. Im frisch publizierten „Electric Vehicle Outlook 2026“ prognostizieren die Studienmacher von BNEF die Entwicklung der E-Auto-Verkäufe in diesem Jahr. So kommen sie in ihrer Hochrechnung auf gut 23 Millionen Batterie-elektrische Pkw (BEVs) und Plug-in-Hybride (PHEVs), was einem Anstieg von 11 Prozent gegenüber 2025 entspräche. Der E-Anteil an den weltweiten Neuzulassungen soll auf 27 Prozent klettern. Sprich: Mehr als jeder vierte neue Pkw wird global laut den Schätzungen einen Ladeport haben. Zum Vergleich: Vor fünf Jahren waren es weltweit nur 9 Prozent.

Als Treiber dieser Entwicklung sehen die Experten die sinkenden Preise für Lithium-Ionen-Batterien, der Einführung erschwinglicherer BEV- und PHEV-Modelle und eine stark wachsende Verbreitung von E-Autos in Schwellenländern. „Zudem haben der Iran-Krieg und die daraus resultierenden höheren Kraftstoffpreise das Interesse der Verbraucher am Kauf eines Elektrofahrzeugs gesteigert, wenngleich es noch zu früh ist, einen direkten Zusammenhang mit den kurzfristig gestiegenen Verkaufszahlen herzustellen“, heißt es in dem Report.

China bleibt Treiber, verlangsamt aber sein Tempo

China hält weiterhin den größten Anteil am globalen Markt für Elektrofahrzeuge – sowohl gemessen am Anteil an den weltweiten Verkäufen als auch am heimischen BEV- und PHEV-Absatz, der mittlerweile fast zwei Drittel (64 %) der gesamten Pkw-Verkäufe im Land ausmacht. Allerdings wird sich der Absatz in China dem Report zufolge im laufenden Jahr nur um 10 Prozent steigern (verglichen mit 16 % im Jahr 2025 und 39 % im Jahr 2024). Die schwache Inlandsnachfrage zeichnet sich schon länger ab. „China hat seine Steuerbefreiung für den Kauf von Elektrofahrzeugen sowie die Abwrack- und Inzahlungnahmeprämien bis ins Jahr 2026 verlängert. Allerdings hat das Land auch die Steuervorteile halbiert und die Anspruchsvoraussetzungen verschärft“, so die Analyse von BNEF. Das zeigt sich nun in den Statistiken.

In den USA werden die Verkaufszahlen den Analysten zufolge sogar um 19 Prozent zurückgehen, da dortige Automobilhersteller ihre E-Auto-Pläne teils massiv zusammenstreichen. Hintergrund ist u.a. die politische Kehrtwende bei der eMobility-Förderung. Für Europa als zweitstärkster Markt hinter China sagt der Bericht für das laufende Jahr hingegen ein stabiles Wachstum voraus.

Methodisch stützt sich der Bericht auf BNEFs Expertenteams rund um den Globus und baut auf mehreren Szenarien für den Straßenverkehr auf. Im Basisszenario, in dem die Einführung von E-Fahrzeugen durch aktuelle technisch-wirtschaftliche Trends und ohne neue politische Maßnahmen betrachtet wird – erreichen E-Fahrzeuge bis 2040 einen Anteil von 66 Prozent an den weltweiten Pkw-Verkäufen (gegenüber 70 und 73 % im vorherigen Ausblick von 2025 und 2024). Die langfristige Prognose von BNEF fällt damit niedriger aus in den Vorjahren. Gründe seien die regulatorischen Rückschritte in den USA sowie die zunehmende Marktreife bei Elektrofahrzeugen in China, heißt es.

„In China sind verschärfte Förderkriterien sowie ein zunehmend wettbewerbsintensiver und gesättigter Markt für Elektrofahrzeuge die Hauptursachen für diese Entwicklung. In den USA ist der Grund […] der vollständige Wegfall der staatlichen Unterstützung für die Elektrifizierung – einschließlich der Rücknahme nationaler Vorgaben zum Kraftstoffverbrauch und der Einschränkung des Inflation Reduction Act. Aufgrund des deutlichen Rückgangs der Verkaufszahlen werden Elektrofahrzeuge bis 2040 nur einen Anteil von 24 % am gesamten Fahrzeugbestand des Landes ausmachen“, führen die Studienmacher aus.

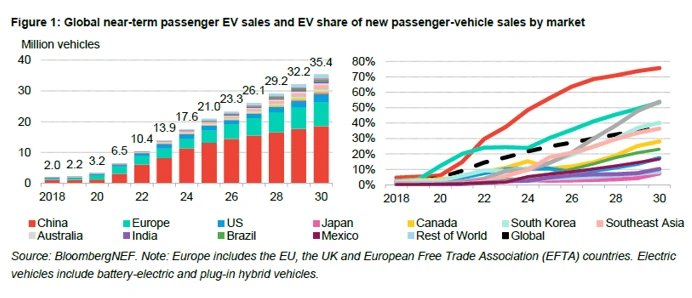

35,4 Millionen BEVs und PHEVs im Jahr 2030

In der kurzfristigeren Perspektive bis 2030 dürfte China laut BNEF seinen Vorsprung vor Europa und den USA auf jeden Fall behaupten: „Da im Jahr 2026 fast 64 % aller in China verkauften Autos Elektrofahrzeuge sind, können Europa und die USA kurzfristig nicht aufschließen“, so die Experten. Der weltweite Absatz von BEV- und PHEV-Pkw werde von 21 Millionen im Jahr 2025 auf über 35,4 Millionen im Jahr 2030 steigen. Und Chinas Anteil daran von 63 Prozent im Jahr 2025 zwar laut den Prognosen auf 52 Prozent fallen. Damit dürfte das Land 2030 aber immer noch mehr als die Hälfte des globalen Marktes für Elektrofahrzeuge ausmachen.

Der Anteil von BEV- und PHEV-Fahrzeugen an den weltweiten Pkw-Neuzulassungen soll dem Report nach bis 2030 auf 38 Prozent (gegenüber den erwähnten 27 % im Jahr 2026) springen. Unter den wichtigsten modellierten Märkten werden laut BNEF zu diesem Zeitpunkt nur China (76 %), das Vereinigte Königreich (67 %), Deutschland (58 %), Australien (54 %), Frankreich (51 %) und Südkorea (40 %) diesen weltweiten Durchschnitt überschreiten.

Gleichwohl werden unterdessen die Länder Südostasiens, Lateinamerikas und der von den BNEF-Analysten definierte Gruppe „Rest der Welt“ wichtiger. „Obwohl es sich hierbei um einige der preissensibelsten Märkte handelt, hat die Nachfrage nach Elektrofahrzeugen dort die Phase des steilen Anstiegs der Marktdurchdringungskurve erreicht“, konstatieren die Marktforscher – und unterlegen dies mit Beispielen: Fast die Hälfte aller im Jahr 2025 in Singapur verkauften Autos hatten eine externe Lademöglichkeit, gefolgt von Vietnam (39 %),Thailand (27 %) und der Türkei (22 %). Angetrieben werde dieses rasante Wachstum sowohl durch die heimische Produktion als auch durch die zunehmende Präsenz chinesischer Automobilhersteller.

E-Autos versprechen mehr Unabhängigkeit

„Regierungen in den aufstrebenden Märkten fördern die Elektrifizierung durch verschiedene Subventionen und Steueranreize, die häufig mit der Stärkung der heimischen Produktion verknüpft sind. Dank chinesischer Automobilhersteller, die ihre Verkäufe im Ausland massiv ausweiten, verzeichnet Indonesien inzwischen eine höhere Verbreitung von Elektrofahrzeugen als die USA, während Brasilien und Mexiko deutlich vor Japan liegen“, schreiben die Experten.

Apropos exportfreudige China-Hersteller: 2025 entfielen 68 % aller weltweit verkauften Elektroautos auf chinesische Marken. In bestimmen Ländern führt das zur fast vollständigen Übernahme des Marktes: „In Brasilien machten in diesem Jahr in China ansässige Autohersteller 96 % aller verkauften Elektrofahrzeuge aus. Ähnlich verhielt es sich in Thailand, wo chinesische Marken 88 % aller in diesem Jahr verkauften Elektrofahrzeuge ausmachten“, so BNEF. Es gibt aber auch Nationen, die ihre eigene Industrie entwickeln: „In Vietnam beispielsweise verdoppelte sich der EV-Absatz im Jahr 2025 fast auf 179.000, doch nur 2 % dieser Verkäufe stammten von chinesischen Autoherstellern. Stattdessen entfielen die restlichen 98 % auf den einheimischen Autohersteller VinFast. Ähnlich verhält es sich in der Türkei.“

Trotz der raschen Verbreitung von Elektrofahrzeugen wird es laut BNEF-Szenario allerdings lange dauern, bis auch der weltweite Bestand merklich elektrifiziert ist. Bis zum Jahr 2040 rechnen die Analysten weltweit nur mit 35 Prozent BEV und PHEV im Pkw-Bestand. „Die Elektrifizierungsrate des Fahrzeugbestands ist in Märkten wie den nordischen Ländern (76 %), China (64 %) und dem Vereinigten Königreich (58 %) zwar höher, doch einige der größten Automobilmärkte – etwa die USA und Japan – hinken hinterher“, so die Analyse. Und: Wegen der deutlichen Verlangsamung des E-Auto-Absatzes in den USA sind dort bis 2040 wohl nur die eingangs erwähnten 24 Prozent des Fahrzeugbestands elektrisch – „ein Wert, der unter dem Indiens liegt und lediglich die Werte für Mexiko, Japan sowie die Kategorie ,Rest der Welt‘ übertrifft“.

China profitiert von günstigen Herstellungskosten

Klar ist auch: Batterien stellen nach wie vor den größten Kostenfaktor bei Elektrofahrzeugen dar. „In vielen Märkten sind sie noch immer zu teuer, als dass BEVs preislich mit Verbrennern konkurrieren könnten“, heißt es in dem Report. Zwar gewinne die Lokalisierung der Batterie-Lieferketten weltweit an Dynamik, doch bleibe es eine Herausforderung, die Batterieherstellungskosten Chinas zu erreichen. „China profitiert weiterhin von einer ausgereiften Lieferkette, niedrigeren Vorleistungskosten, günstigen Finanzierungsbedingungen und einem intensiven Wettbewerb, was zu den weltweit niedrigsten Preisen für Elektroauto-Batterien führt. Aufgrund von Unterschieden bei den Produktionsvolumina und der Integration der Lieferketten im Vergleich zu Regionen wie Nordamerika und Europa ist davon auszugehen, dass die Preise dort weiterhin höher bleiben werden.“

Der „Electric Vehicle Outlook 2026“ zoomt darüber hinaus noch auf weitere Tendenzen und Trends des eMobility-Markts. Hier kurz in der Übersicht:

- China ist nach wie vor der einzige große Markt, auf dem Elektrofahrzeuge im Durchschnitt günstiger in der Anschaffung sind als vergleichbare Verbrenner. In Europa und den USA werden E-Autos zwar günstiger, aber die Preisdifferenz bleibt spürbar. In Deutschland, Italien und Großbritannien waren BEVs zuletzt in der Anschaffung im Durchschnitt noch um 17 % teurer als konkurrierende Verbrenner. In den USA beträgt die Preisdifferenz noch 24 % – der höchste Wert aller analysierten Märkte. Immerhin: 2024 lag die Differenz weltweit noch bei durchschnittlich 34 Prozent.

Der Bestand an Fahrzeugen mit Verbrennungsmotor wird laut BNEF in den kommenden Jahren zunächst stagnieren, bevor er 2028 mit knapp 1,4 Milliarden Fahrzeugen seinen Höhepunkt erreicht – und anschließend sinkt. Der Gesamtkraftstoffbedarf im Straßenverkehr wird voraussichtlich im Jahr 2029 seinen Höhepunkt erreichen. - Der Boom bei stationären Speichersystemen lockt Automobilhersteller in einen neuen Wachstumsmarkt: OEMs wie General Motors, Ford und Volkswagen wollen in diesen Sektor expandieren und dafür Fertigungskapazitäten umzuwidmen, um die Auslastung ihrer Anlagen zu verbessern.

- Der Strombedarf von Elektrofahrzeugen lag 2025 bei 367 Terawattstunden und dürfte bis 2040 auf über 2.700 TWh steigen. Bis 2040 wird das Netz weltweit über 800 Milliarden US-Dollar an Investitionen erfordern, um Elektrofahrzeuge zu integrieren.

- Geteilte autonome Fahrzeuge oder „Robotaxis“ befinden sich noch im Anfangsstadium der Kommerzialisierung, legen jedoch weitaus größere Distanzen pro Fahrzeug zurück als von Menschen gesteuerte gemeinsam genutzte Fahrzeuge. Die in den USA eingesetzten Fahrzeuge von Waymo erreichten im Dezember 2025 eine Laufleistung von fast 110.000 km pro Jahr.

Die langfristigen Aussichten für Elektrofahrzeuge sieht BNEF positiv, auch wenn die Prognose für das laufende Jahr etwas niedriger ausfällt als die vorherige. Aleksandra O’Donovan, Head of Electric Vehicles bei BloombergNEF, kommentiert: „Während die Einführung von Elektrofahrzeugen weltweit weiter voranschreitet, wird das Tempo des Übergangs in den einzelnen Märkten zunehmend ungleichmäßig, was vor allem auf politische Änderungen in den USA und einen heranreifenden Markt in China zurückzuführen ist. Trotz der Ungleichmäßigkeit ist es ermutigend zu sehen, dass der längerfristige Trend zur Elektrifizierung intakt bleibt, angetrieben durch eine verbesserte Fahrzeugökonomie, sinkende Batteriekosten und eine schnelle Einführung in den Schwellenländern.“

Quelle: Infos per E-Mail, about.bnef.com

0 Kommentare