Schlaglicht auf Chinas Markt für E-Lkw und E-Busse

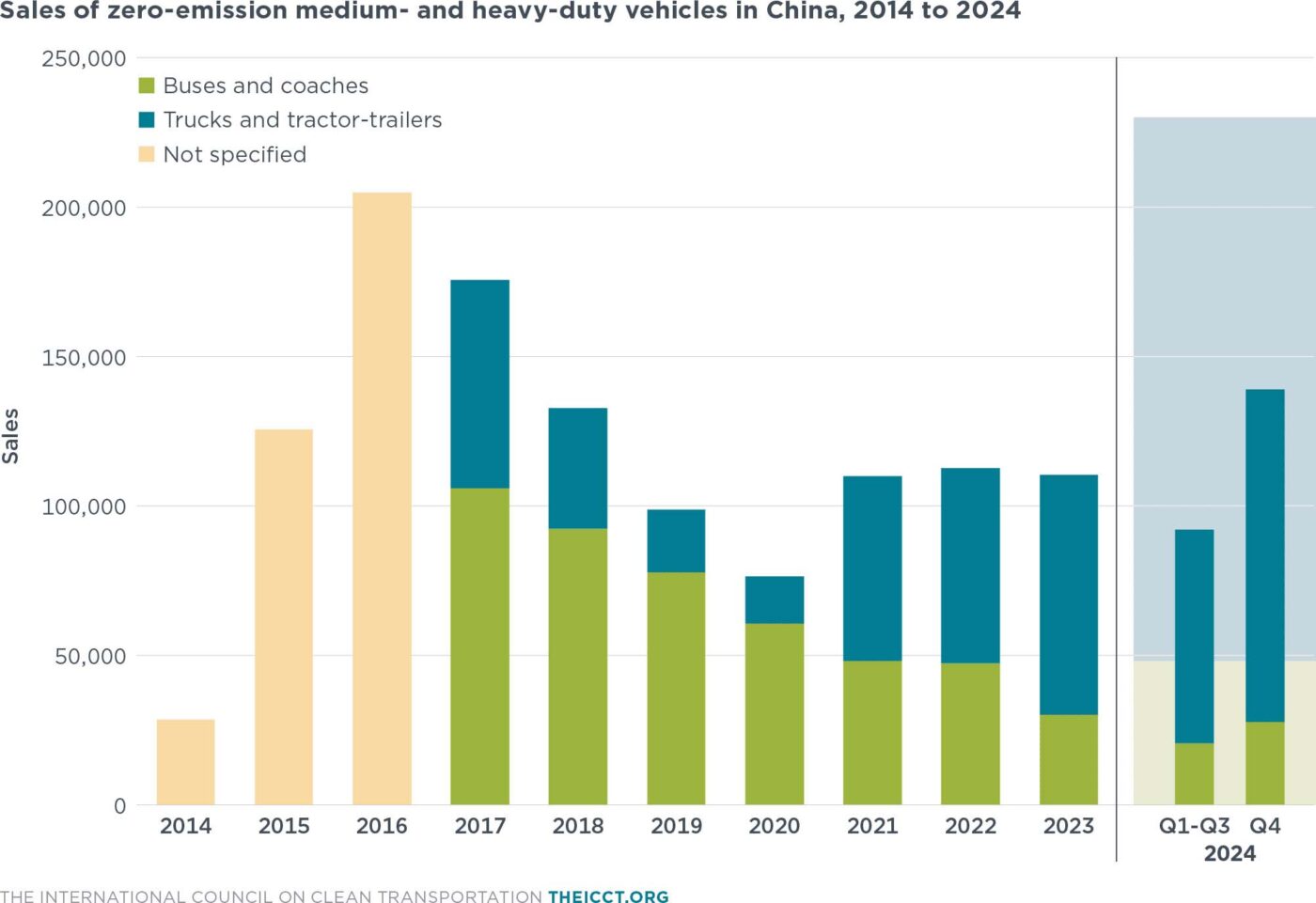

Der chinesische Markt für emissionsfreie Lkw und Busse erreichte 2024 einen historischen Höchststand von mehr als 230.000 verkauften Einheiten. Das geht aus einer Analyse des International Council on Clean Transportation (ICCT) hervor, wobei die Studienmacher in der Statistik sowohl Lkw und Sattelzugmaschinen über 3,5 Tonnen als auch Stadt- und Überland- bzw. Reisebusse berücksichtigen. Als Datenbasis gibt das ICCT von Datenaggregator Gasgoo Auto gesammelten Zahlen an. Im Original lautet der Titel der Studie „Zero-emission medium- and heavy-duty vehicle market in China, 2024“.

Der Trend der vergangenen Jahre war dabei laut dem Autoren-Duo Shiyue Mao und Felipe Rodríguez aber alles andere als konstant. „Die Verkäufe von emissionsfreien mittelschweren und schweren Nutzfahrzeugen in China sind in den letzten zehn Jahren zweimal in die Höhe geschnellt“, berichtet Rodríguez, ICCT Heavy-Duty Vehicle Program Director. „Das erste Mal in den Jahren 2015/16, unterstützt durch staatliche Förderungen, und das zweite Mal im Jahr 2024“ – auch hier staatsgetrieben: Der Absatz boomte den Analysten zufolge vor allem im vierten Quartal dank eines makroökonomischen Konjunkturpakets, das die chinesische Regierung im September verabschiedet hat. Dieses Paket ist zwar nicht Branchen-spezifisch, sondern lockert vor allem die Geldpolitik. Dadurch werden aber auf allen Ebenen Investitionen angeregt.

Unstete Dekade im Zeitraffer

Auf diese Weise übertraf das Jahr 2024 den bisherigen Höchststand von gut 200.000 verkauften Einheiten aus dem Jahr 2016. Danach folgte eine Abwärtsdynamik mit teils unter 100.000 abgesetzten E-Nutzfahrzeugen in den Jahren 2019 und 2020, ehe sich der Jahreswert daraufhin bei grob 110.000 Fahrzeugen einpendelte. Doch 2024 schnellten die Verkäufe dann auf besagte 230.000 Einheiten und damit auf mehr als das Doppelte hoch – vor allem dank eines extrem starken Schlussspurts (was den starken Einfluss des chinesischen Konjunkturpakets unterstreicht): Allein im vierten Quartal 2024 wurden um die 140.000 strombetriebene Einheiten zugelassen. Darunter übrigens mehr Trucks als Busse.

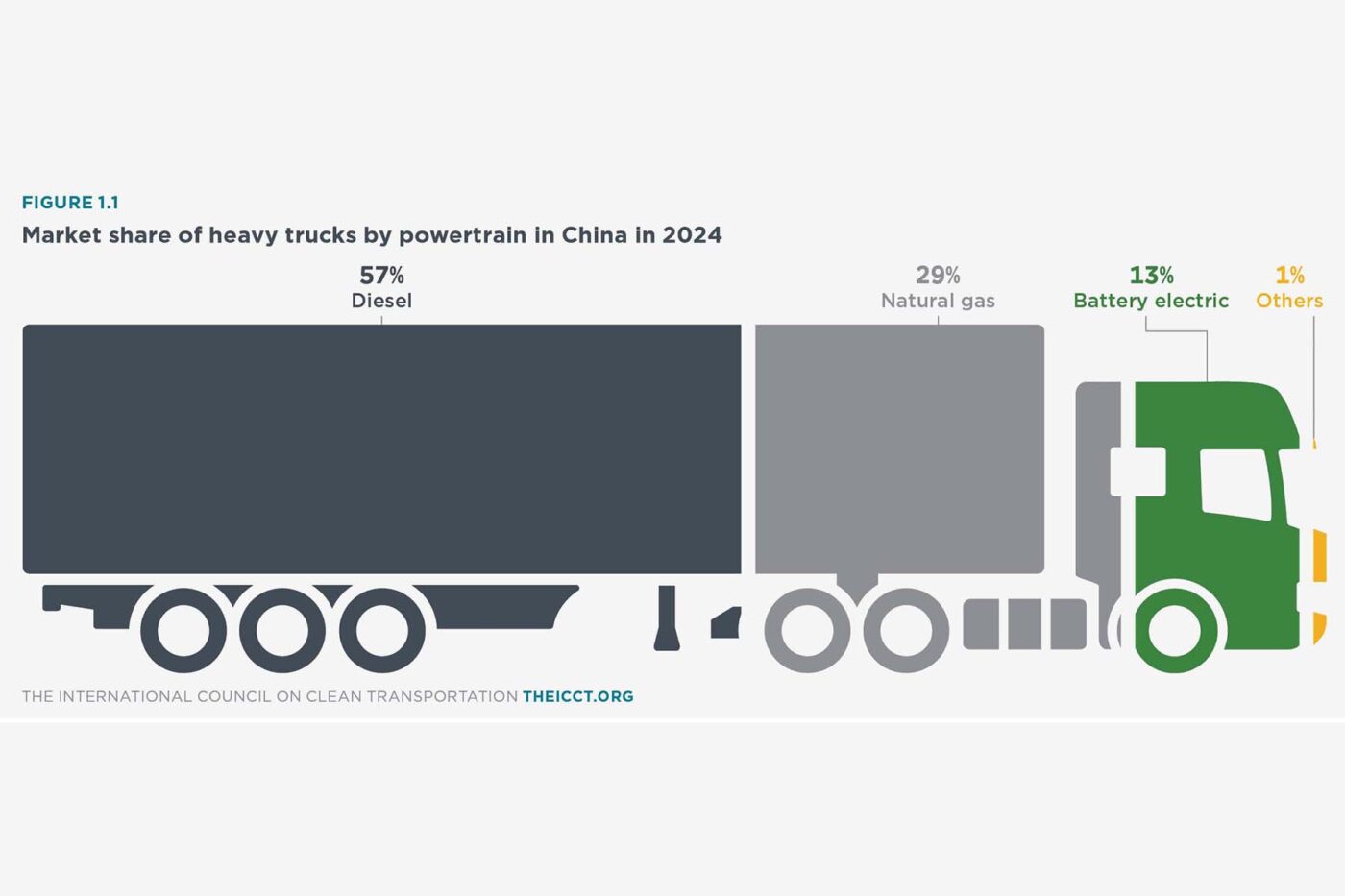

Die ICCT-Studie geht hier noch weiter ins Detail und unterscheidet bei den Absatzzahlen für 2024 schwere und mittelschwere Lkw sowie Stadt- und Reisebusse. Bei den schweren Lkw mit mehr als 12 Tonnen zulässigem Gesamtgewicht erreichten BEV-Trucks (Batterie-elektrisch) bei den letztjährigen Neuzulassungen in China einen Marktanteil von 13 Prozent, Brennstoffzellen-Trucks kamen auf weniger als ein Prozent. Bei den weiteren Antriebsarten stürzten Diesel-Lkw auf einen Marktanteil von 57 Prozent (2023: 70%), gasbetriebene Lkw kamen auf 29 Prozent des Absatzes.

Laut ICCT sind die BEV-Fahrzeuge klar auf dem Vormarsch, denn mit Ausnahme des Februars lagen die Verkäufe 2024 in jedem Monat über jenen im Vorjahr. Im Dezember 2024 erreichten BEV-Lkw mit 14.700 Verkäufen sogar einen Marktanteil von 20,9 Prozent – mehr als doppelt so viel wie im Januar 2024. Der Markt für schwere Wasserstoff-Lkw ist dagegen noch klein. Hier nennen die Studienmacher exemplarisch nur den Dezember 2024 mit 581 abgesetzten Brennstoffzellen-Fahrzeugen und 0,8 Prozent Marktanteil.

Lkw setzten auf LFP-Batterien

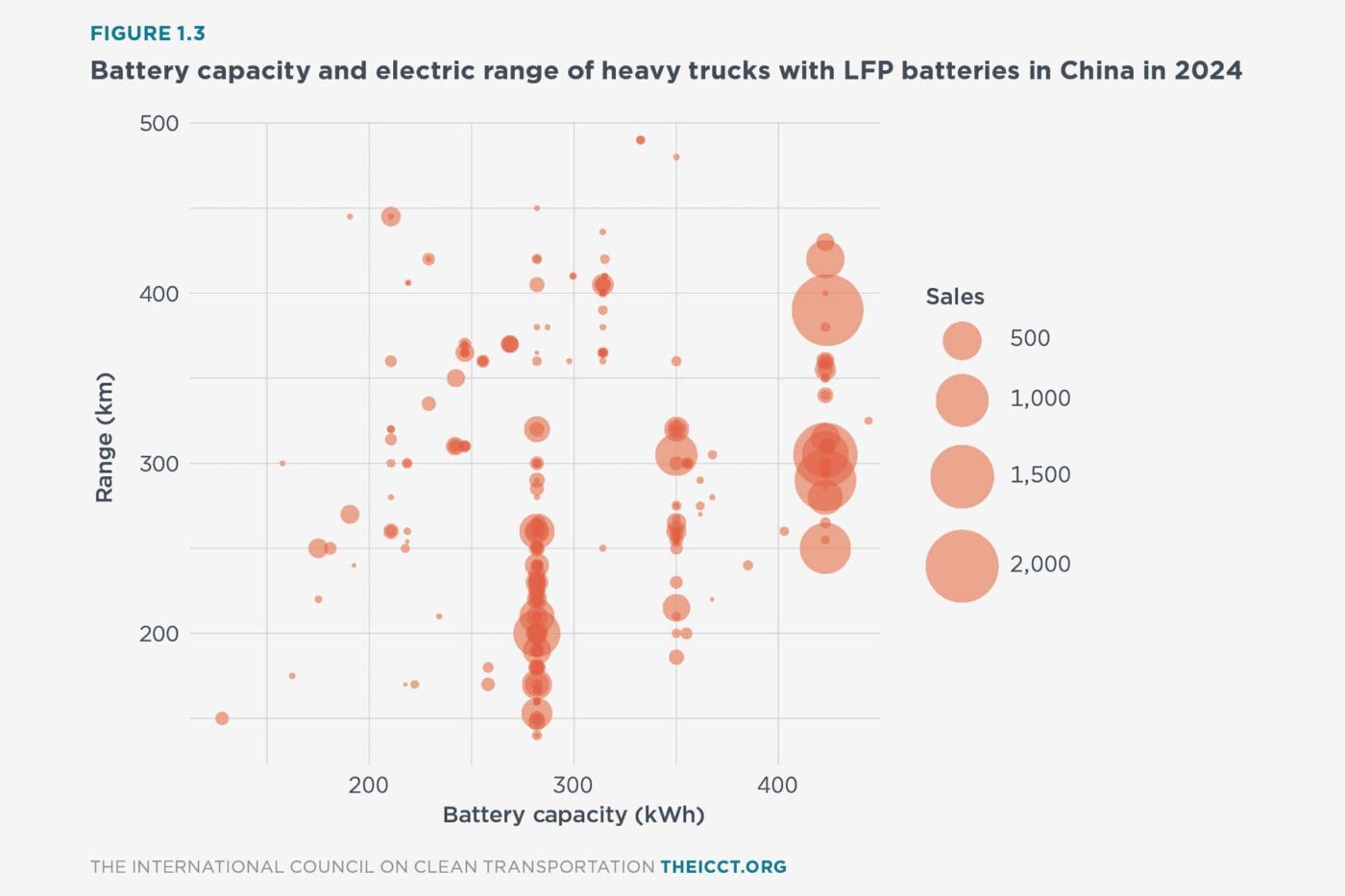

Bei der Batteriechemie dominieren laut dem ICCT weiterhin Lithium-Eisenphosphat-Batterien den chinesischen Markt für schwere Lkw. In puncto Kapazität sollen die beliebtesten Batteriegrößen für diese Fahrzeuge bei 282, 350 und 423 kWh liegen. Diese Werte entsprechen dabei den von Weltmarktführer CATL angebotenen Standard-Batteriepaketen – was auch nahelegt, welcher Hersteller hier im Batterie-Bereich dominiert.

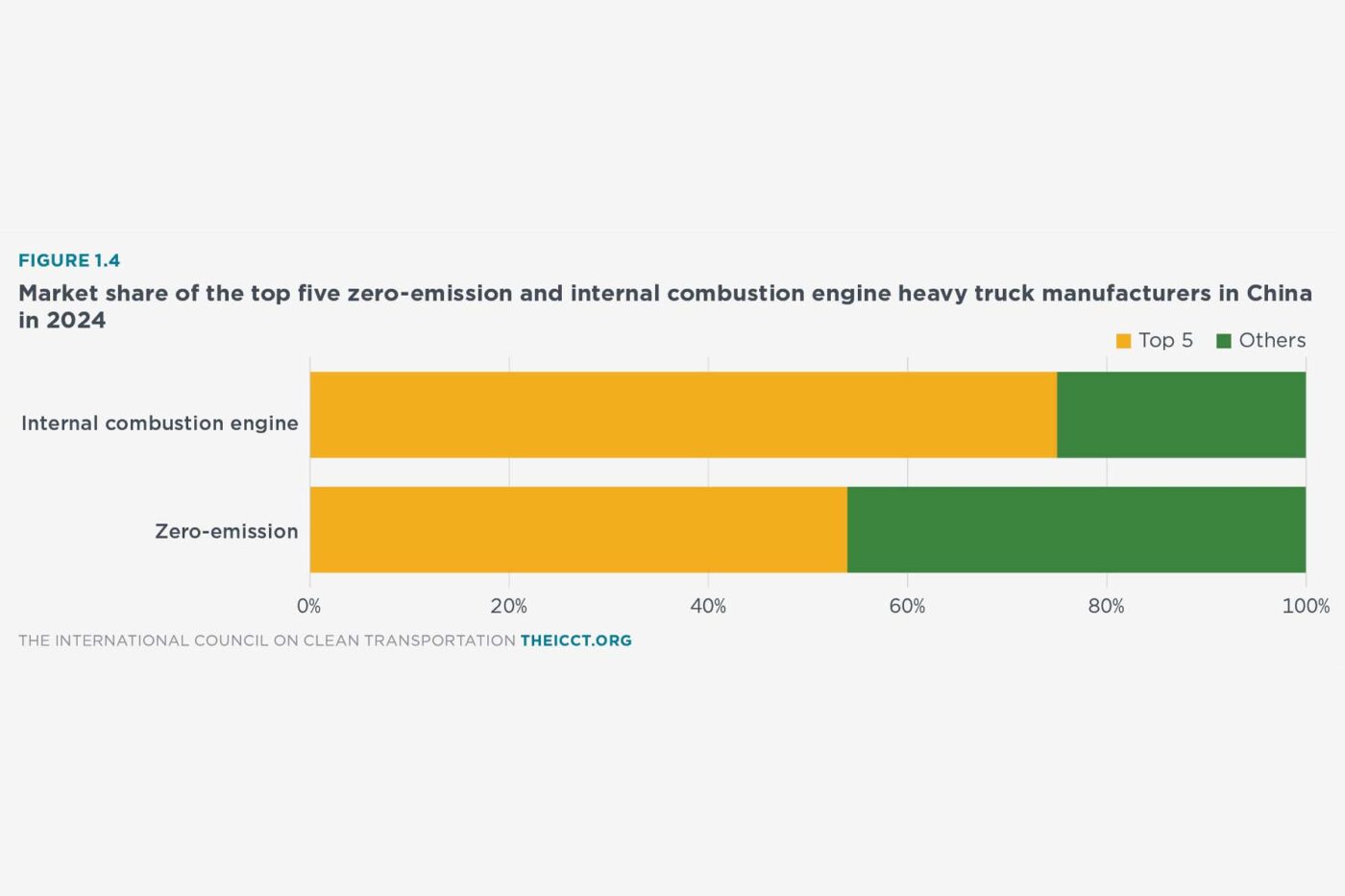

Interessant ist, dass sich in China die fünf größten Truck-Hersteller 75 Prozent des Diesel-Lkw-Markts teilen. Im Einzelnen FAW, Dongfeng Motor, Foton-Daimler, Shaanxi Auto und Sinotruk/CNHTC. Fokussiert man auf emissionsfreie Lkw, entfallen auf die fünf größten Hersteller auch schon 61 Prozent Marktanteil. Dieses Quintett besteht aus XCMG, SANY, FAW, Shacman und Yutong. „Dies deutet darauf hin, dass der Markt für emissionsfreie schwere Lkw einen ähnlichen Reifegrad erreicht wie der Markt für verbrennungsmotorisch betriebene Lkw, wobei die führenden Erstausrüster einen wachsenden Anteil des Marktes beherrschen“, schlussfolgert das Autoren-Duo.

Wenden wir uns den mittelschweren Lkw zu, die die Analysten als Transportfahrzeuge mit 3,5 bis 12 Tonnen zulässigem Gesamtgewicht definieren:

Der Dieselantrieb blieb hier in China 2024 der dominierende Antrieb mit einem Anteil von 81 Prozent am Gesamtabsatz. BEV-Lkw kamen auf 14 Prozent und waren damit der zweitbeliebteste Antrieb in diesem Segment. Die wenigen verbleibenden Prozente schlüsseln die Studienmacher in Gasantriebe (3%) und Sonstiges (1%) auf. Auch in diesem Segment spricht der Trend für BEVs, denn im Dezember 2024 kletterte ihr Marktanteil auf 22 Prozent (fast das Dreifache gegenüber Januar 2024). Mittelschwere Lkw mit Brennstoffzellenantrieben bleiben dagegen selten. Im ganzen Jahr 2024 wurden laut ICCT nur 1.710 Einheiten abgesetzt, was einem Marktanteil von 0,25 Prozent entspricht.

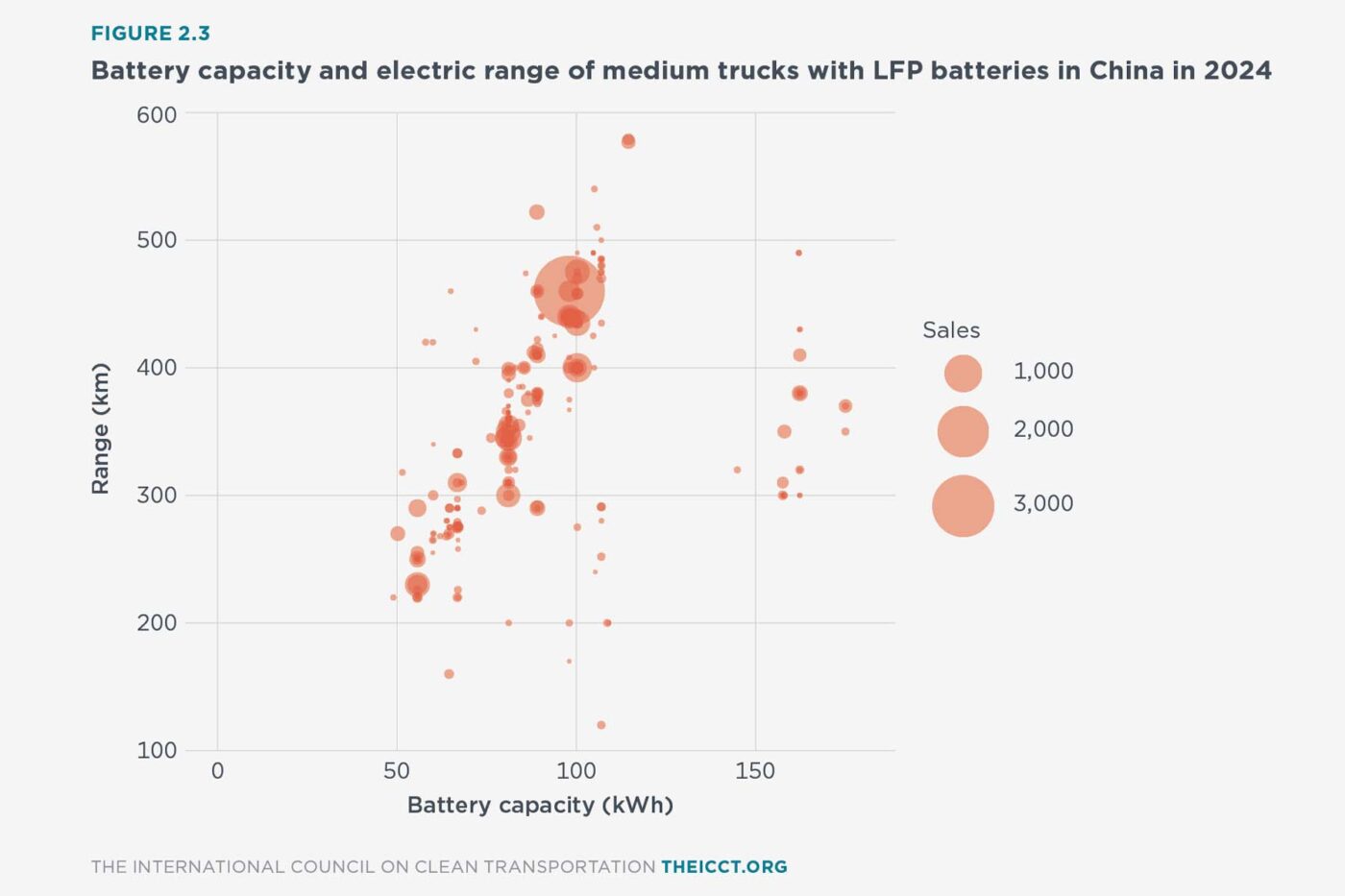

Analog zu den schweren Lkw waren auch bei den Fahrzeugen zwischen 3,5 und 12 Tonnen in China meistens Lithium-Eisen-Phosphat-Batterien an Bord. Bei der Akkugröße lag die Mehrheit der neuen, mittelgroßen Elektro-Lkw laut ICCT bei 50 bis 100 kWh.

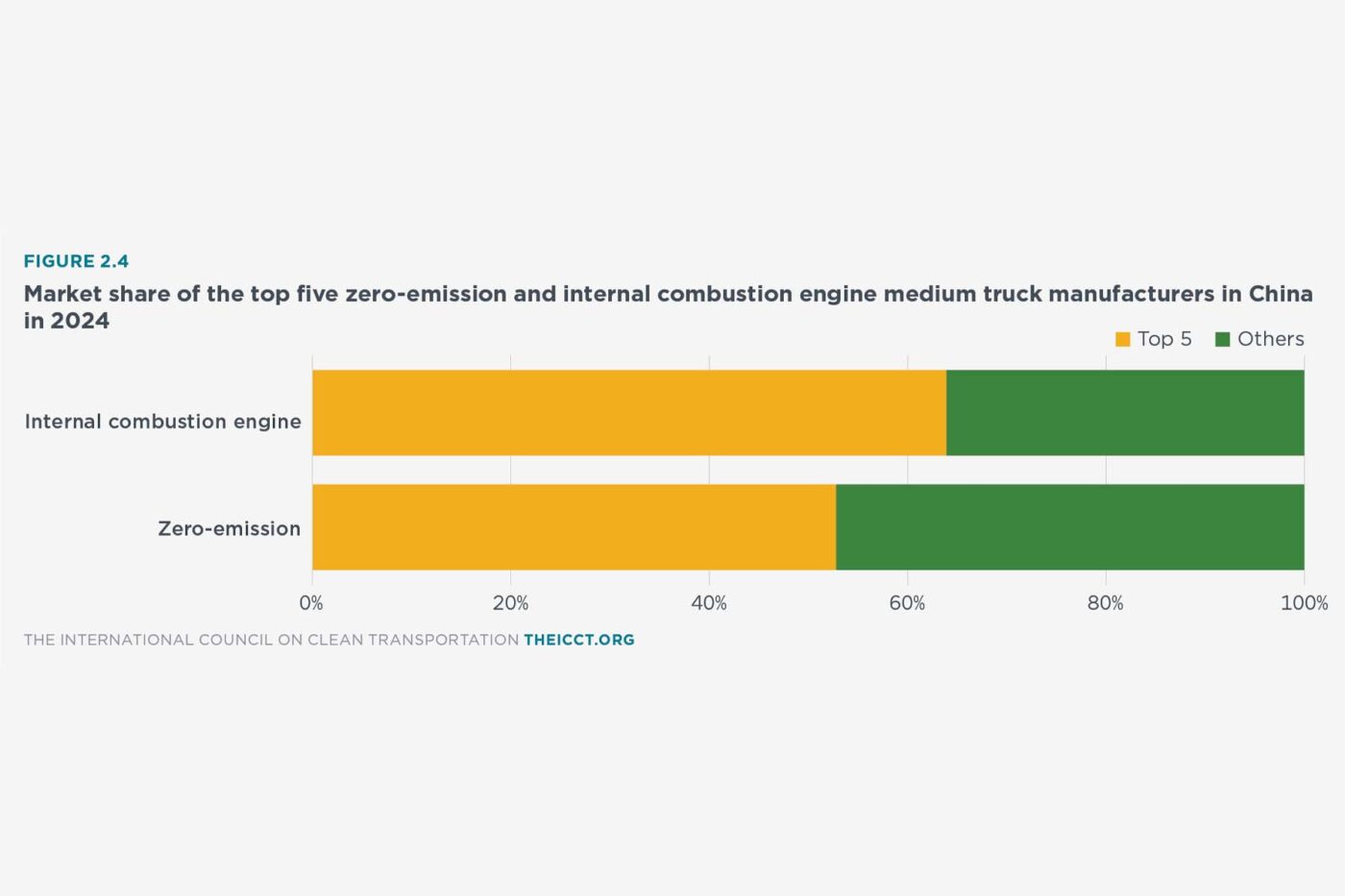

Was die Akteure im chinesischen Markt für mittelschwere Lkw angeht, liegt keine ganz so fortgeschrittene Konsolidierung wie bei den schweren Lkw vor. Dennoch: Der Marktanteil der fünf führenden Hersteller entsprechender Verbrenner-Fahrzeuge lag bei 64 Prozent – mit dem Quintett Foton, JAC, Sinotruk/CNHTC, JMC Motors und FAW. Im Markt für emissionsfreie Lkw teilen sich Geely, Foton, Yutong, Dongfeng Motor und Shaanxi Auto auch schon 53 Prozent der Verkäufe.

„Hersteller gut für rasches Wachstum positioniert“

ICCT-Experte Felipe Rodríguez kommentiert, dass die zunehmende Marktreife und die Konsolidierung der Hersteller darauf hindeute, dass sich emissionsfreie Technologien im chinesischen Nutzfahrzeugsektor immer mehr durchsetzen. „Ein Jahrzehnt ehrgeiziger politischer Maßnahmen hat einen Wandel bewirkt, der die Hersteller gut für das rasche Wachstum positioniert, das durch kommende Vorschriften wie China VII ausgelöst wird.“ Bei China VII handelt es sich um die nächste bevorstehende Stufe chinesischer Emissionsnormen, die strengere Grenzwerte für NOx-, Feinstaub- und CO-Emissionen einführt.

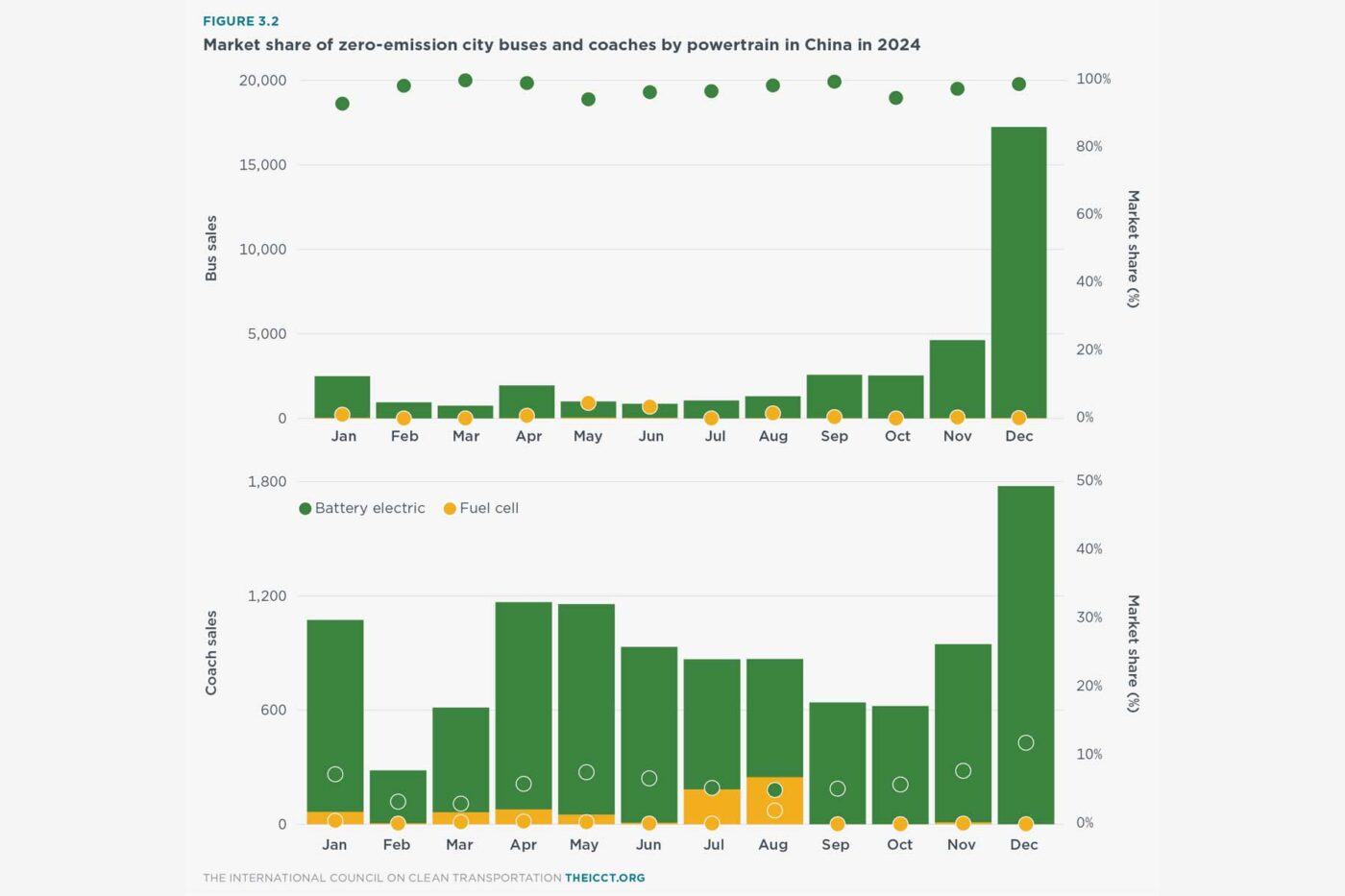

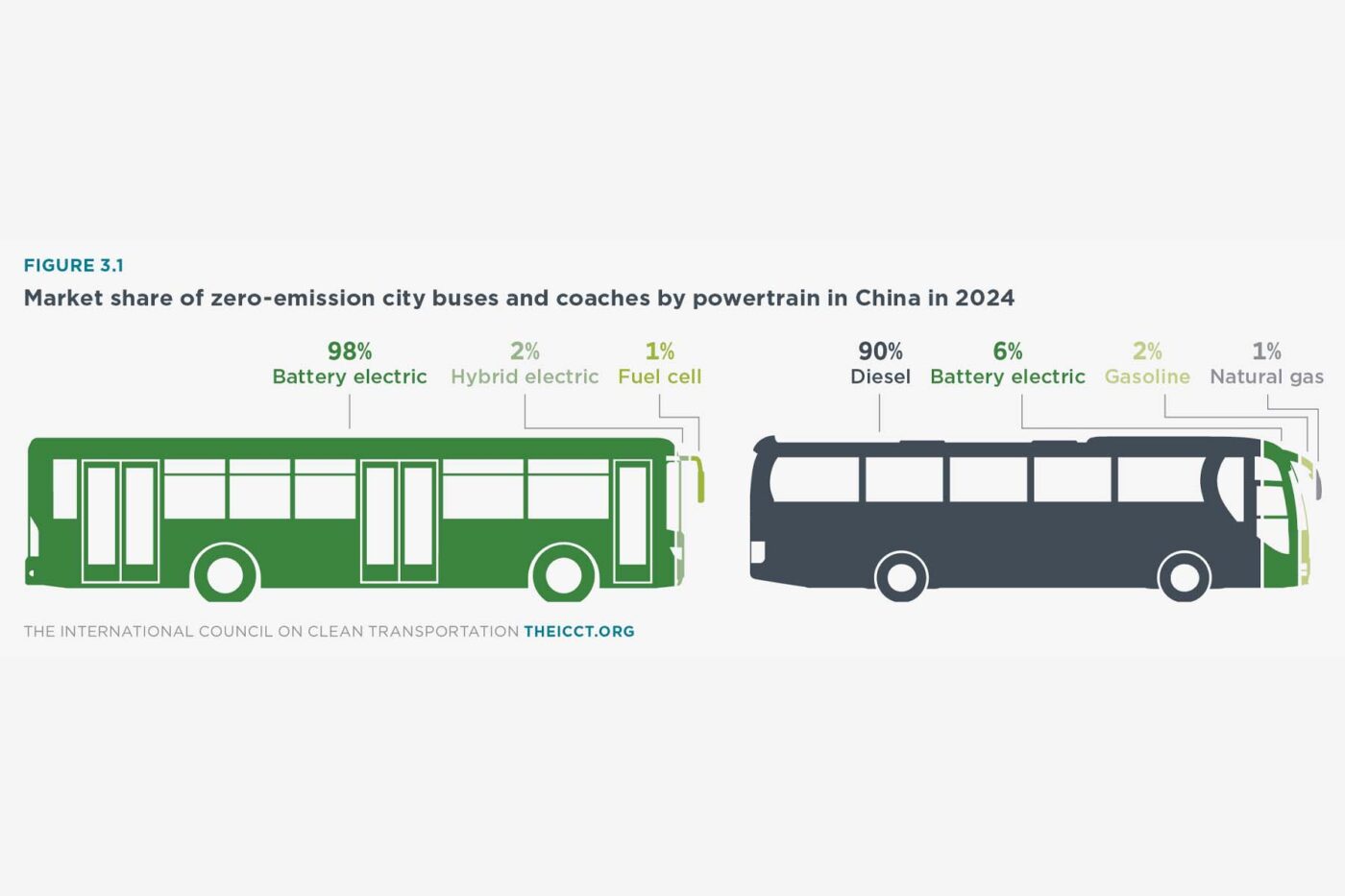

Im Busbereich unterscheiden Rodríguez und sein Team zwischen Stadtbussen und Überland-/Reisebussen – jeweils ab 3,5 Tonnen. Der Verkauf von elektrischen Stadtbussen hatte in China bereits 2023 die höchste Elektrifizierungsrate aller Fahrzeugkategorien erreicht. 2024 haben Batterie-elektrische Stadtbusse laut ICCT vollumfängliche 98 Prozent des Marktes ausgemacht, ergänzt um einige Hybride und Wasserstoffbusse. Im krassen Kontrast dazu stehen die Überland-/Reisebusse, die im vergangenen Jahr nur zu sechs Prozent einen Batterie-elektrischen Antrieb an Bord hatten. Auch in China bleibt die Elektrifizierung außerhalb der Städte also eine Herausforderung.

Der Anspruch ist aber da: Zum Jahresende sprangen die BEV-Zahlen in beiden Segmenten deutlich hoch – mit gut 17.000 im Dezember verkauften Stadtbussen (zu ~99 % BEVs) und einem überdurchschnittlichen BEV-Marktanteil von 12 Prozent bei den Überland-/Reisebussen. Hier wirkte sich laut dem ICCT ein auslaufendes Programm aus, das bis zum Jahreswechsel 2024/25 Anreize für den Austausch älterer E-Busse und Batterien gewährte. Der Absatz von Brennstoffzellen-Bussen für den Überland- und Reiseverkehr war in den meisten Monaten des vergangenen Jahres nur ein- oder zweistellig, erlebte aber im Juli und August mit 182 bzw. 247 Fahrzeugen einen kurzzeitigen Anstieg.

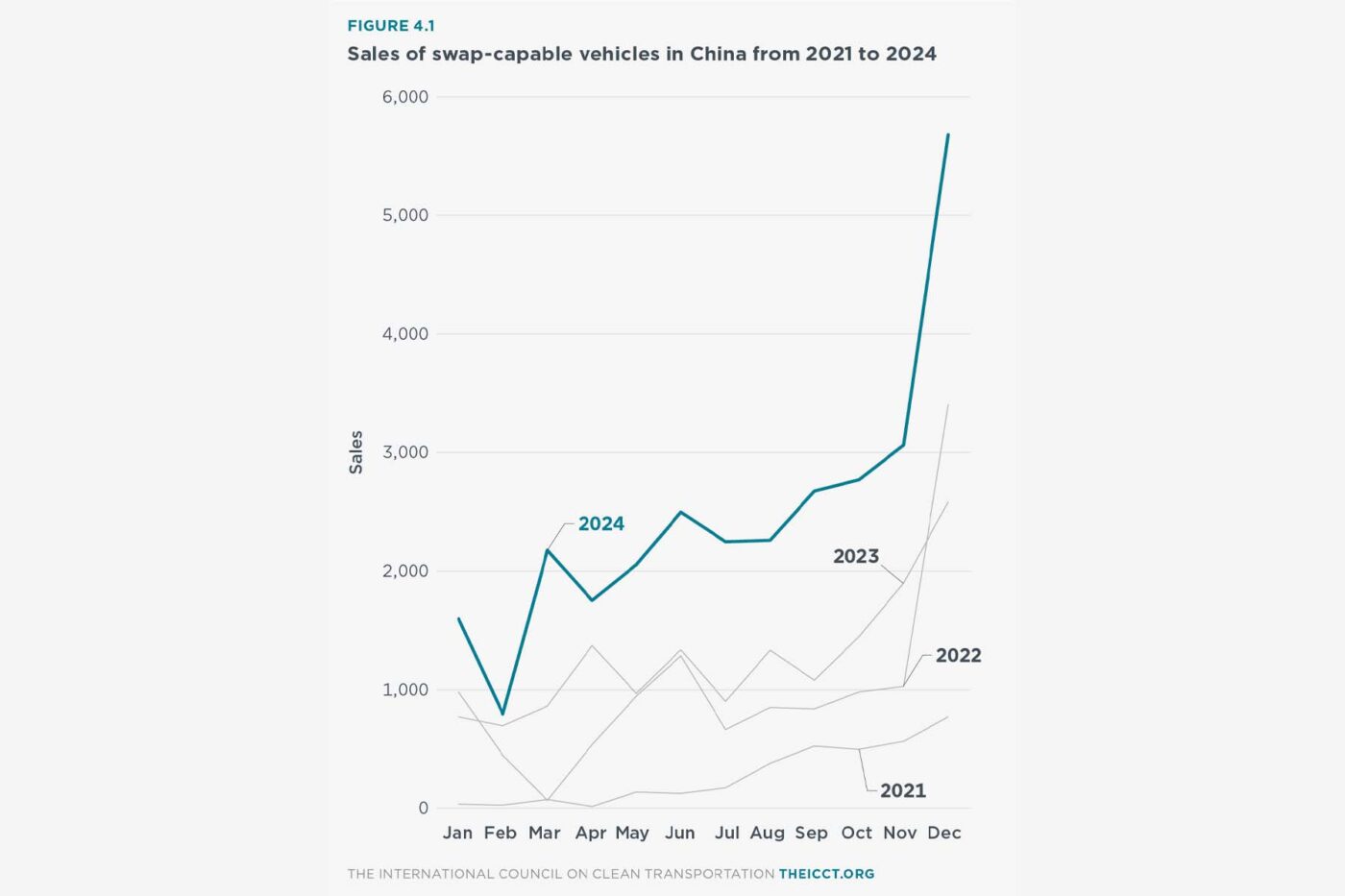

Batterietausch-Technologie wird immer beliebter

Ein eigenen Abschnitt widmet das ICCT in seiner Analyse abschließend dem Thema Batteriewechsel, bei der eine leere Elektrofahrzeugbatterie gegen eine volle Ersatzbatterie ausgetauscht wird. Im Pkw-Segment sind uns beispielsweise die Batteriewechselstationen des chinesischen Herstellers Nio geläufig, aber auch CATL drängt in den Markt. Diese Technologie gewinnt in China inzwischen auch im Nutzfahrzeugbereich an Popularität. „Der Absatz von tauschfähigen Fahrzeugen stieg ab 2023 um 94 Prozent auf 29.569 Einheiten“, heißt es in dem ICCT-Report. Dieser Fortschritt sei sowohl auf die politische Unterstützung als auch auf die wachsende Nachfrage in Branchen wie Bergbau, Stahlindustrie und Hafenlogistik zurückzuführen.

Laut den Studienmachern wurden 2024 in China gleich mehrere politische Maßnahmen zur Unterstützung dieser aufkommenden Technologie eingeführt und parallel Pilotprojekte gestartet, um Anwendungsfälle in verschiedenen Branchen zu bewerten. Für Flottenbetreiber ist diese Option zudem attraktiv, da sie Fahrzeuge ohne Batterien eine niedrigere Anfangsinvestition kosten und die Batterien anschließend gemietet werden können. Außerdem ließe sich aus Betreibersicht die Betriebszeit maximieren – vorausgesetzt, es gibt in der Nähe eine Akkutauschstation, schreibt das ICCT. Auch hier positioniert sich übrigens CATL, um das chinesische Geschäft mit Tauschstationen zu dominieren.

theicct.org (Statistik), theicct.org (Pressemitteilung)

0 Kommentare