IEA-Report: Dimensionen und Trends des globalen Batteriemarkts

Die Internationalen Energieagentur (IEA) zeichnet die 2024er Entwicklung des globalen E-Fahrzeug-Batteriemarkts nach – und fördert dabei Details zur geografischen Marktverteilung, Chemie- und Preistrends zutage. Bereits bekannt war aus einer vorherigen Publikation der IEA, dass die Batterienachfrage 2024 erstmals die Marke von einer Terawattstunde überschritten hat. Dabei zählt die Internationalen Energieagentur zwar Batterien aller Art zusammen. Aber da die in Elektrofahrzeugen verbauten Akkus im vergangenen Jahr 85 Prozent des globalen Batteriemarktes ausmachten, wertet sie den Anstieg über die TWh-Grenze vor allem als Folge des wachsenden E-Fahrzeug-Akkumarkts. Dieser soll 2024 allein gut 950 GWh auf sich vereint haben, das sind 25 Prozent mehr als im Jahr 2023.

„Allein die Nachfrage für eine durchschnittliche Woche im Jahr 2024 überstieg die Gesamtnachfrage für ein ganzes Jahr nur ein Jahrzehnt zuvor“, vergegenwärtigen die Studienmacher. Elektroautos bleiben nach ihrer Einschätzung mit einem Anteil von über 85 Prozent der Hauptfaktor für die Nachfrage nach Elektrofahrzeug-Batterien. Aber Elektro-Lkw holen auf: Sie machten fast 3 Prozent der weltweiten EV-Batterienachfrage aus, ein Wachstum um 75 Prozent gegenüber 2023. „Die Nachfrage nach Elektro-Lkw-Batterien wurde durch das Wachstum in China angetrieben“, präzisiert die IEA. Aber auch in Europa (+ 25 % YoY) sei die Nachfrage angestiegen.

China ist der größte und dynamischste Markt

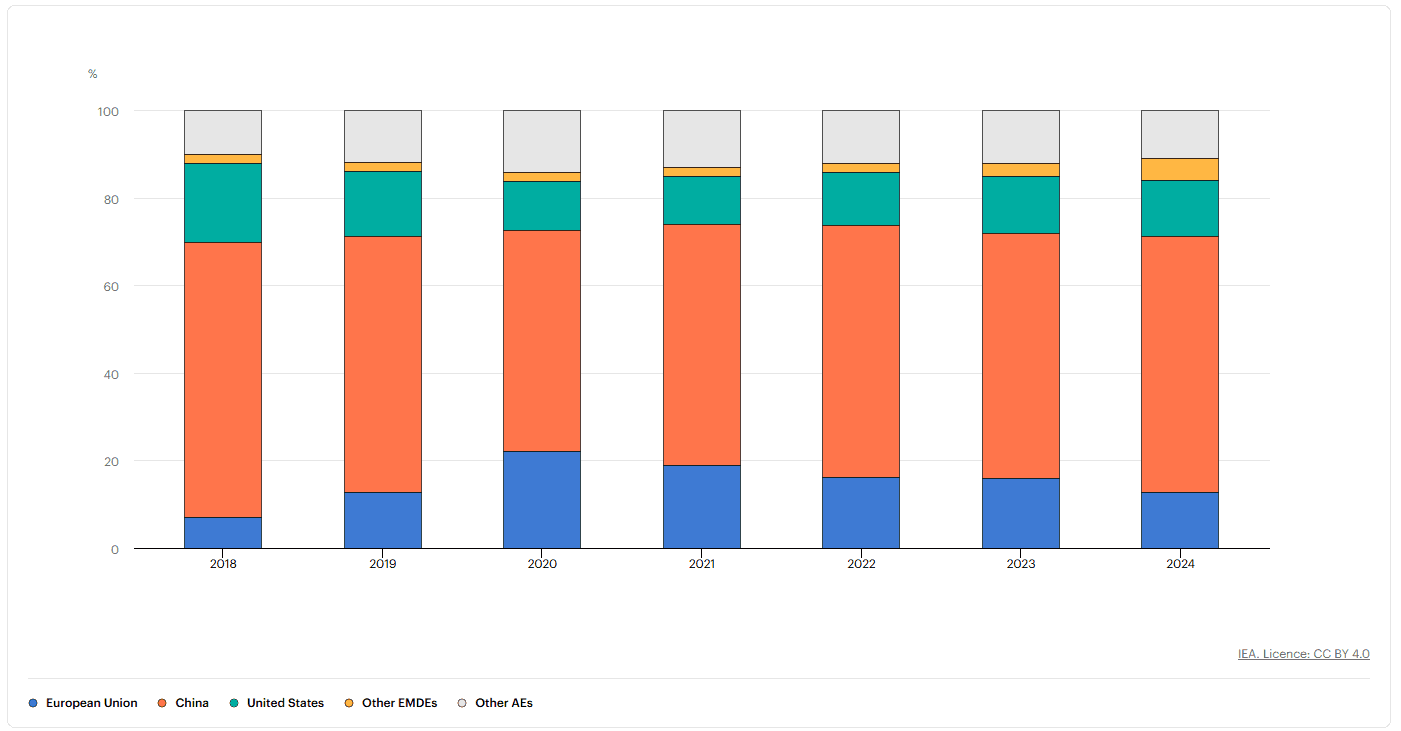

Unterteilt man den Kuchen aller EV-Batterien von 2024 nach Regionen, entfallen 59 Prozent auf China und je 13 Prozent auf die EU und die USA. Dass letzte beiden gleichauf liegen, obwohl in den USA weniger E-Autos abgesetzt werden, begründet die IEA u.a. damit, dass in den USA „um etwa 25 Prozent größere Batterien pro Elektrofahrzeug“ verbaut werden. Der Anteil der Schwellen- und Entwicklungsländer an der weltweiten Batterienachfrage lag 2024 bei knapp 5 Prozent, was immerhin einer Verdopplung gegenüber 2023 entspricht („gestützt durch das anhaltende Wachstum in Südostasien, Indien und Brasilien“).

Am schnellsten wuchs der Markt dabei in China (+30% YoY), gefolgt von den USA (+20% YoY), wogegen die Nachfrage in der EU im vergangenen Jahr stagnierte. In ihren Prognosen geht die IEA aber davon aus, dass sich diese Dynamik verändern wird: Für die Schwellen- und Entwicklungsländer geht die Agentur von 10 Prozent Nachfrageanteil bis 2030 aus. Auch für die EU, Großbritannien, Kanada, Japan und Korea prognostiziert sie einen steigenden Anteil, während die USA nach Einschätzung der Autoren auf 10 Prozent und China auf 50 Prozent bis 2030 zurückfallen. Dabei wird der Kuchen natürlich größer: Die IEA geht davon aus, dass die Nachfrage nach Elektrofahrzeug-Batterien zum Ende der Dekade mehr als 3 TWh beträgt.

Batteriepacks wurden 2024 um 20% günstiger

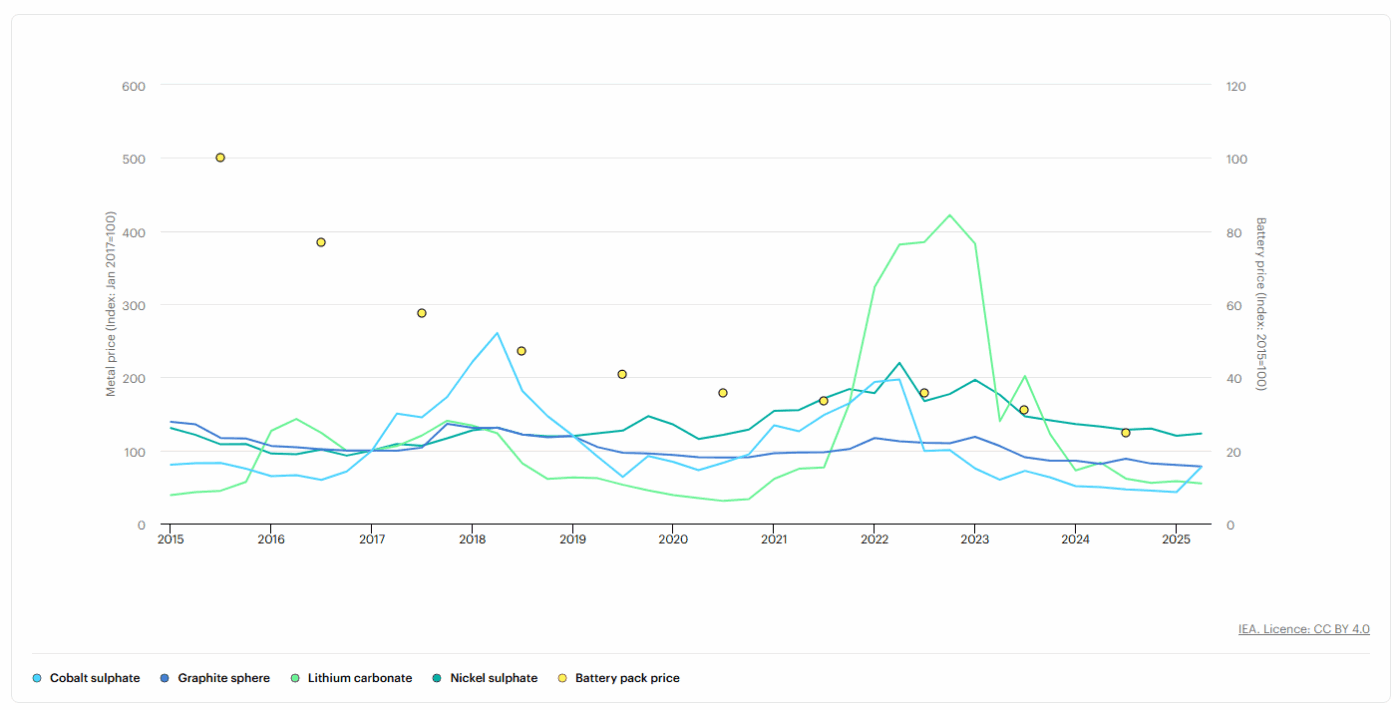

Doch zurück in die Gegenwart – und zur Preisentwicklung der EV-Akkus: Die Preise für Lithium-Ionen-Batteriepacks fielen dem Report zufolge 2024 um 20 Prozent, was den stärksten Rückgang seit 2017 markiert. Ausschlaggebend waren „niedrige Preise für kritische Mineralien und die durch den Wettbewerb, vor allem in China, unter Druck geratenen Batteriemargen“, so die Studienmacher. Insbesondere die Lithiumpreise seien 2024 um fast 20 Prozent gefallen und erreichten damit ähnliche Preise wie Ende 2015 („obwohl die Lithiumnachfrage 2024 etwa sechsmal größer ist als 2015“). Grund sei in erster Linie ein Angebotsüberschuss.

Geografisch fielen die Preise für Batteriepacks in allen Märkten. Aber das Ausmaß des Rückgangs variierte laut IEA erheblich, wobei der stärkste Rückgang in China zu verzeichnen war (-30 % YoY), verglichen mit 10 bis 15 Prozent in Europa und den Vereinigten Staaten. „Dadurch vergrößerte sich die Kluft zwischen den Batteriepreisen in China und dem Rest der Welt, was den Wettbewerbsvorteil der chinesischen Elektrofahrzeug- und Batteriehersteller vergrößerte“, heißt es in dem Bericht. Das schnellere Tempo bei der Senkung der Batteriekosten und der Innovation in China sei durch den harten Wettbewerb ermöglicht worden, der die Gewinnspannen für die meisten Hersteller („wenn auch nicht für alle“) gedrückt hat.

LFP-Chemie auf dem Vormarsch

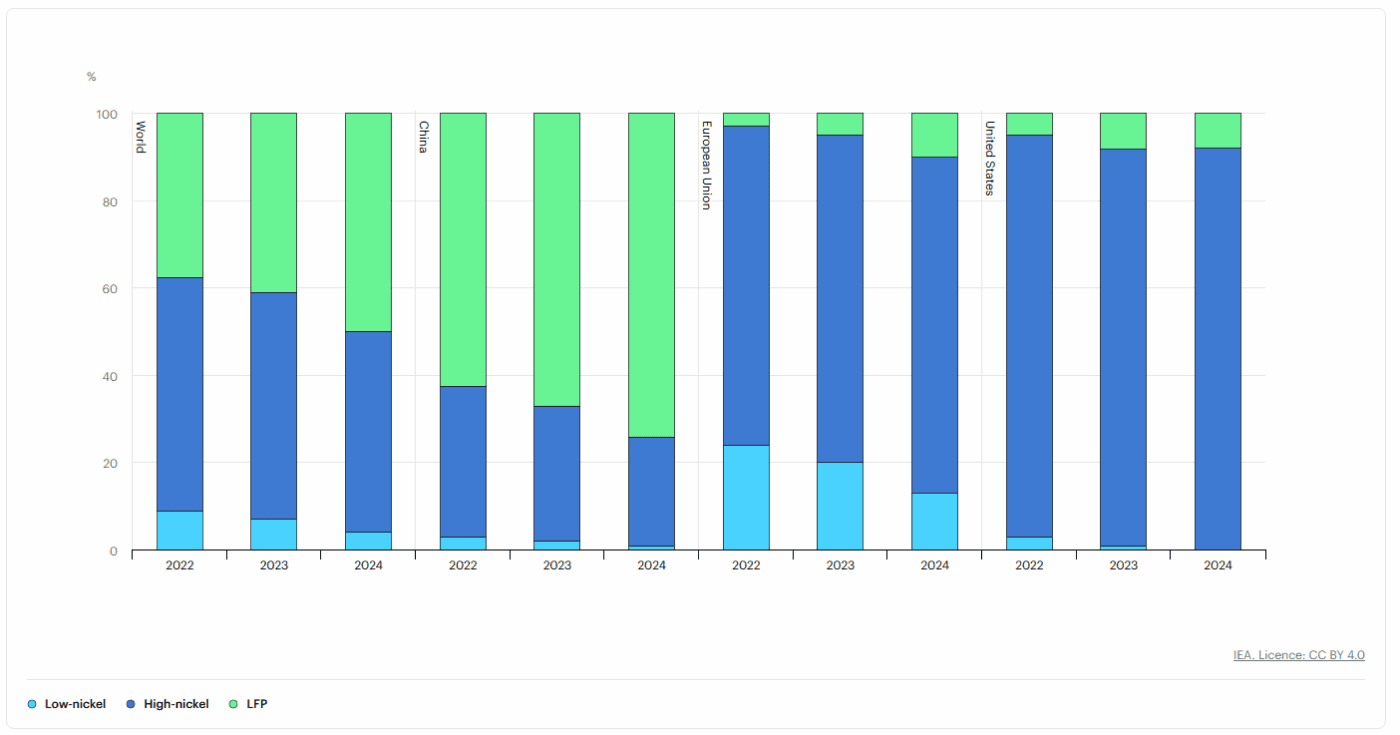

Auch die Batteriechemie spielt bei der Preisentwicklung eine wichtige Rolle: Lithium-Eisen-Phosphat-Batterien (LFP) – die in China am häufigsten verwendete Batteriechemie – sind pro Kilowattstunde fast 30 Prozent billiger als NMC-Batterien, die in den Vereinigten Staaten und Europa nach wie vor am häufigsten verwendet werden. Die höhere Energiedichte von NMC-Batterien ist nach wie vor ein Vorteil für Anwendungen, die längere Reichweiten oder den Betrieb in kalten Klimazonen erfordern, wo die LFP-Technologie in der Regel weniger effektiv ist. „Allerdings haben LFP-Batterien inzwischen ein Leistungsniveau erreicht, das für die meisten EV-Anwendungen ausreicht, so dass ihre niedrigeren Kosten ein entscheidender Vorteil für Automobilhersteller sind, die auf den Massenmarkt abzielen“, analysieren die IEA-Fachleute.

Im Jahr 2024 machten LFP-Batterien bereits fast die Hälfte des weltweiten Marktes für Elektrofahrzeuge aus. Dabei führend: China, das mit seiner Nachfrage nach LFP-Batterien fast drei Viertel der inländischen Batterienachfrage im Jahr 2024 deckte. In den Vereinigten Staaten liegt der Anteil der LFP-Batterien, die in E-Fahrzeugen verwendet werden, hingegen weiter unter 10 Prozent („was auf die Zölle auf chinesische Batterien zurückzuführen sein könnte“), in der EU stieg ihr Anteil im zweiten Jahr in Folge um etwa 90 Prozent und erreichte damit mehr als 10 Prozent des Elektrofahrzeugmarkts. Bemerkenswert ist, dass fast alle LFP-Batterien für Elektroautos, die in Europa oder den Vereinigten Staaten verkauft wurden, in China hergestellt wurden. Und: Die Marktdurchdringung von LFP-Batterien schreitet in anderen Märkten noch schneller voran: In Südostasien, Brasilien und Indien wird der Anteil von Elektroauto-Batterien mit LFP laut dem IEA-Report noch dieses Jahr mehr als 50 Prozent erreichen. „In Südostasien und Brasilien wird die Verbreitung von LFP durch Importe aus China, vor allem von BYD, angeführt, während sie in Indien durch im Inland produzierte Fahrzeuge, vor allem von Tata Motors, vorangetrieben wird“, heißt es.

Wie sich Europa und die USA schlagen

Doch zoomen wir kurz zurück auf Europa: 2024 bezeichnet die IEA als schwieriges Jahr für die europäische Batterieindustrie, in dem sowohl kleine als auch große Hersteller aus unterschiedlichen Gründen gelitten haben. „Neue Marktteilnehmer wie Northvolt, das in den Vereinigten Staaten und Schweden Konkurs anmeldete, hatten ernsthafte Schwierigkeiten, die Produktion hochzufahren, was zu einer unzureichenden Produktionsausbeute und hohen Produktionskosten führte“. Die weltweit sinkenden Batteriepreise belasteten zudem die kleinen Hersteller, die über weniger Ressourcen verfügen. So sind nach wie vor koreanische Unternehmen, wie LG Energy Solution in Polen, die größten Batteriehersteller in Europa, aber auch ihr Marktanteil stehe unter Druck, so der Report: „In den letzten zwei Jahren ist der Marktanteil der koreanischen Hersteller in der Europäischen Union von fast 80 % im Jahr 2022 auf 60 % im Jahr 2024 gesunken, was den chinesischen Herstellern zugute kommt. Ein Hauptgrund dafür ist der zunehmende Erfolg der LFP-Chemie.“

Im Gegensatz dazu ist der Anteil koreanischer Unternehmen in den Vereinigten Staaten laut der IEA von etwa 20 % im Jahr 2022 auf über 35 % im Jahr 2024 gestiegen, was zu Lasten der japanischen Hersteller geht. So deckt Panasonic in den USA zwar noch immer fast die Hälfte des Elektroautomarktes ab, sein Anteil ist jedoch rückläufig, da koreanische Hersteller wie LG Energy Solution, Samsung und SKI stark in den US-Markt investieren. Auch Tesla hat 2024 seine eigene Batterieproduktion hochgefahren, vor allem für den Einsatz im Cybertruck. Die Produktionskapazität hat sich in den USA vor allem dank der Anreize aus der Biden-Präsidentschaft seit 2022 verdoppelt und erreichte 2024 mehr als 200 GWh, wobei sich fast 700 GWh an zusätzlicher Kapazität im Bau befinden.

Lieferkette fest in chinesischer Hand

Was die Batterie-Vorprodukte angeht, konzentriert sich die Lieferkette zunehmend geografisch: China war laut der neuen IEA-Analyse 2024 für 80 Prozent der weltweiten Batteriezellproduktion verantwortlich, während der Rest in den USA, der Europäischen Union, Korea und Japan produziert wurde. China habe zudem ein Quasi-Monopol in der Produktion von Batteriekomponenten aufgebaut und liefere fast 85 Prozent der Kathodenmaterialien – einschließlich NMC- und LFP-Chemikalien – und über 90 Prozent der Anodenmaterialien, vorwiegend Graphit, heißt es weiter. „Außerhalb Chinas verfügen nur Korea und Japan über nennenswerte Produktionskapazitäten für Kathodenkomponenten. Korea produziert auch Anoden, und Indonesien dürfte den Markt etwas diversifizieren. Dennoch wird China aufgrund angekündigter Projekte und Wettbewerbsvorteile mittelfristig mit Abstand der größte Produzent von Batterien und deren Komponenten bleiben“, so die Studienmacher.

Auch die geografische Konzentration des Abbaus und der Raffination von Batteriemineralien, die für Batteriekathoden und -anoden benötigt werden, springt ins Auge: Im Jahr 2023 förderten Australien, Chile und China etwa 85 Prozent des weltweiten Lithiums, wobei fast 65 Prozent in China und weitere 25 Prozent in Chile raffiniert wurden. Indonesien war 2023 für mehr als die Hälfte des Nickelabbaus verantwortlich, während China und Indonesien zusammen mehr als 60 Prozent raffinierten. Im selben Jahr wurden in der Demokratischen Republik Kongo fast zwei Drittel des weltweiten Kobaltabbaus betrieben, obwohl drei Viertel der gesamten Kobaltraffination in China stattfanden. Die Graphitversorgung, das einzige kritische Mineral, das heute für Anoden verwendet wird, ist noch konzentrierter: China ist für 80 Prozent des Abbaus und über 90 Prozent der Raffination verantwortlich.

Zell-Produktion: Installierte Kapazität bei 3 TWh

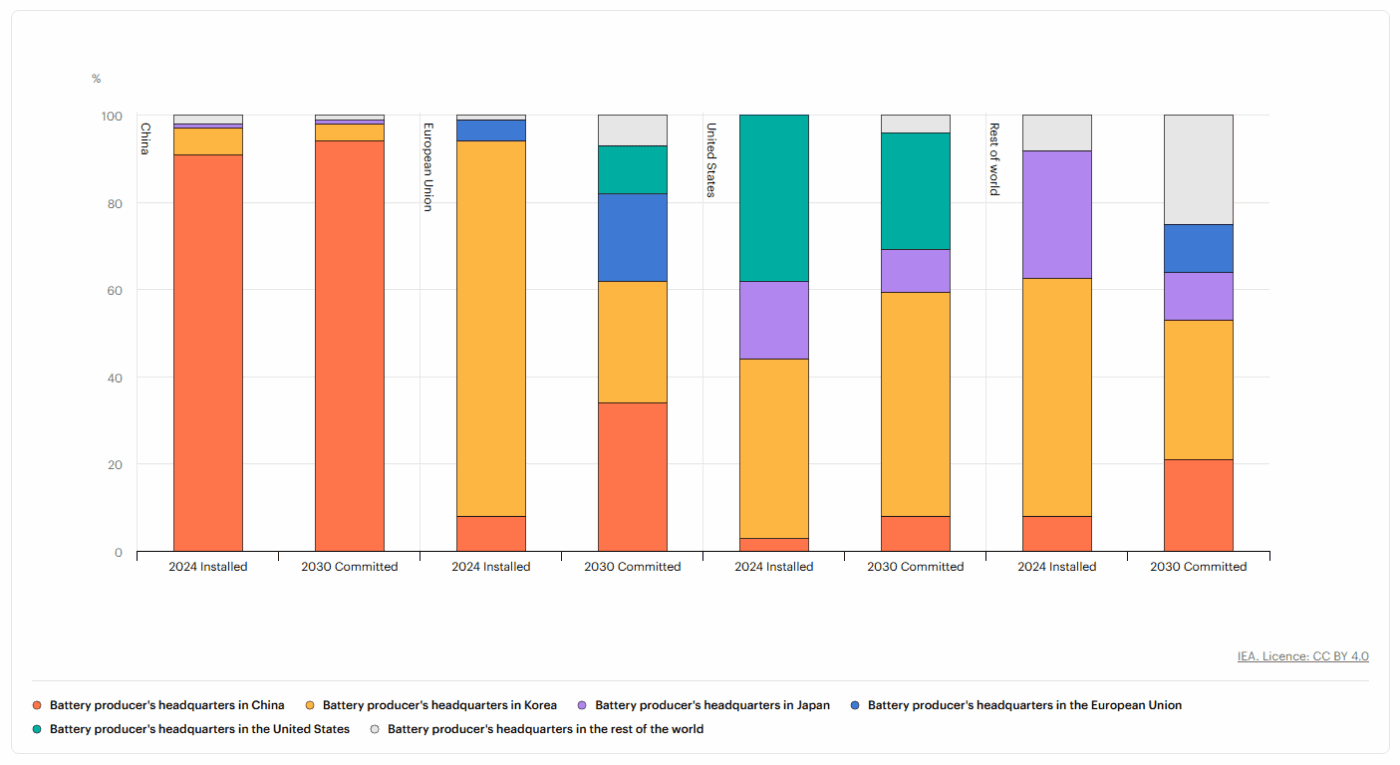

Hangeln wir und in der Wertschöpfung weiter voran: Die weltweite Produktionskapazität für Batteriezellen stieg 2024 um fast 30 Prozent und erreichte mehr als 3 TWh – also das Dreifache des Bedarfs an Elektrofahrzeugen und Batteriespeichern im selben Jahr. Rund 85 Prozent der weltweiten Produktionskapazität befinden sich in China („unverändert gegenüber 2023“), und über 75 Prozent befinden sich im Besitz chinesischer Hersteller. In den USA wuchs die Produktionskapazität um fast 50 Prozent („angeführt von koreanischen Unternehmen, die durch Steuergutschriften angelockt wurden“). Damit überholten die USA die EU bei der Zellproduktionskapazität, wobei die installierte Kapazität in der Europäischen Union trotz der Schließung des Northvolt-Werks in Schweden im laufenden Jahr um zehn Prozent steigen dürfte.

Koreanische Hersteller sind dabei laut IEA weiterhin die größten Investoren in Batterieproduktionskapazitäten im Ausland. Weltweit verfügen sie über mehr als 400 GWh, verglichen mit 60 GWh japanischer und 30 GWh chinesischer Hersteller. „Sollten alle angekündigten Projekte vollständig umgesetzt werden, würde die Produktionskapazität koreanischer Hersteller außerhalb Koreas bis 2030 mehr als 1,1 TWh erreichen – 85 Prozent mehr als die angekündigte Produktionskapazität chinesischer Batteriehersteller im Ausland“, so der Report.

Wie sich die Zell-Produktion bis 2030 entwickelt

Konkrete geplante Projekte („d. h. solche, die sich entweder im Bau befinden oder für die eine endgültige Investitionsentscheidung getroffen wurde“) dürften die globale Produktionskapazität laut IEA von zurzeit 3,3 auf etwa 6,5 TWh steigern und Chinas Anteil an der globalen Produktionskapazität bis 2030 von aktuell 85 Prozent auf etwa zwei Drittel reduzieren.

Die Europäische Union ist dabei die größte Zielregion für Auslandsinvestitionen chinesischer Batteriehersteller. Ihr Anteil an der regionalen Produktionskapazität könnte sich laut IEA von aktuell weniger als 10 auf über 30 Prozent bis 2030 steigern. Der Anteil koreanischer Hersteller an der Batterieproduktionskapazität in der EU dürfte dagegen deutlich sinken, von jetzt etwa 85 auf 30 Prozent im Jahr 2030. Der Anteil EU-ansässiger Unternehmen könnte hingegen von 5 Prozent Ende 2024 auf 20 Prozent steigen. „Dies gilt jedoch auch für Werke, die mit erheblichen Unsicherheiten konfrontiert sind, wie beispielsweise das Northvolt-Werk in Deutschland […]. Generell wachsen die Bedenken hinsichtlich der Fähigkeit kleinerer europäischer Hersteller, ihre Produktion zu steigern und mit etablierten globalen Akteuren zu konkurrieren. Dies könnte dazu führen, dass die einheimischen Hersteller künftig einen deutlich geringeren Anteil des EU-Batteriemarktes erobern werden“, schränken die Autoren ein.

In den USA haben koreanische Zellhersteller vergangenes Jahr 40 Prozent der Batterieproduktionskapazität gehalten oder waren mindestens beteiligt. Basierend auf zugesagten Projekten geht die Internationale Energie-Agentur davon aus, dass ihr Anteil bis 2030 auf über 50 Prozent klettert und der Anteil japanischer Unternehmen parallel um fast die Hälfte einbricht. Für inländischer Unternehmen wie Tesla prognostiziert die IEA eine rückläufige Entwicklung von knapp 40 auf 30 Prozent. Und auch Unternehmen, die sich mehrheitlich oder vollständig im Besitz chinesischer Konzerne befinden, wie Envision und Gotion, haben für die USA Investitionspläne angekündigt. Doch: „Die jüngste Politik könnte jedoch zur Absage dieser Pläne führen“, so die Autoren.

Weitere zugesagte Kapazitäten sollen in anderen Industrieländern hinzukommen, darunter in Kanada, anderen europäischen Ländern, Korea und Japan. Mehr als 150 GWh an zugesagter Produktionskapazität werden zudem in Südostasien, Indien und Marokko aufgebaut. Südostasien ziehe dabei erhebliche chinesische Investitionen an, was den Technologie- und Innovationstransfer beschleunigen könnte, so der Bericht.

iea.org

1 Kommentar