ICCT-Ranking: Wer in der EU die meisten E-Nutzfahrzeuge absetzt

Eine Nahaufnahme der diesjährigen E-Bus- und E-Lkw-Marktentwicklung hatten wir jüngst bereits anhand der Q1-Daten der European Automobile Manufacturers’ Association (ACEA) aufgezeigt. Die nun veröffentlichte Auswertung des International Council on Clean Transportation (ICCT) geht über die Statistik des Verbands aber weiter ins Detail und präsentiert auch ein Ranking der erfolgreichsten Hersteller im E-Bus- und im E-Lkw-Segment. Bei den schweren strombetriebenen Trucks lagen dabei im ersten Quartal die deutschen Hersteller Mercedes und MAN an der Spitze, bei den leichten und mittleren E-Lkw Mercedes und Ford sowie bei den E-Bussen der chinesische Hersteller Yutong.

Als Basis präsentiert auch das ICCT eine EU-Zulassungsstatistik. Allerdings unterscheiden sich die Zahlen von denen der ACEA, weil die Studienmacher den Zuschnitt anders gewählt haben. Als schwere E-Lkw gelten beim ICCT alle Fahrzeuge über 12 Tonnen (ACEA: > 16 Tonnen), als leicht und mittelschwer alle Fahrzeuge zwischen 3,5 und 12 Tonnen (ACEA: 3,5 – 16 Tonnen). Bei den Bussen ist der Zuschnitt identisch (beide > 3,5 Tonnen). Grundsätzlich unterscheidet der ACEA aber nicht zwischen Batterie-elektrischen Fahrzeugen und Plug-in-Hybriden, sondern weist alle extern ladbaren Fahrzeuge zusammen aus. Anders das ICCT, das auf „emissionsfreie Fahrzeuge“ (BEV und FCEV) zoomt.

Diese Definitionsdifferenzen gilt es also im Hinterkopf zu behalten. Das ICCT kommt seinem Zuschnitt gemäß im ersten Quartal 2026 auf 6.355 in der EU (genau: EU-27 ohne Malta und Finnland) verkaufte emissionsfreie Nutzfahrzeuge, darunter grob 1.600 schwere Lkw, 2.000 leichte und mittlere Lkw sowie 2.700 Busse. Allein die Anzahl von schweren Lkw hat sich im Vergleich zu Q1/2025 fast verdoppelt.

Und: Gegenüber Q1/2025 bedeuten die Elektro-Zulassungszahlen bei den schweren Lkw unter allen Antriebsarten einen Marktanteil von 2,3 Prozent. Im Bereich der leichten und mittleren E-Lkw erreichte der Marktanteil emissionsfreier Fahrzeuge a 19,7 Prozent (wobei dies vor allem auf die Transporter innerhalb der Sparte zurückzuführen ist). Die E-Busverkäufe legten gegenüber den ersten drei Monaten 2025 ebenfalls kräftig zu, der E-Anteil im Gesamtmarkt pendelte sich bei rund 24,1 Prozent ein.

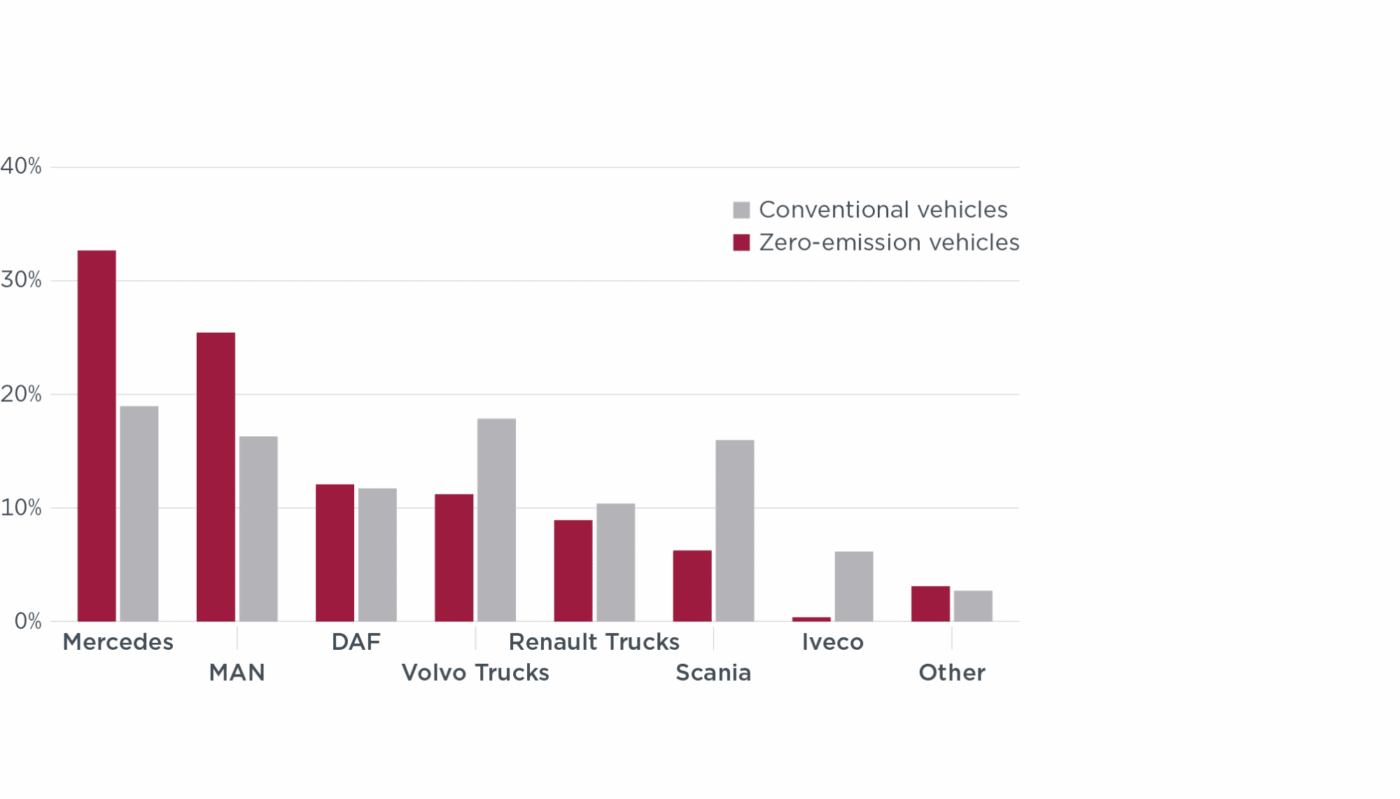

Kommen wir zu den Hersteller-Rankings, die das ICCT auf Basis seiner Zulassungs-Daten zusammengestellt hat. Bei den schweren E-Lkw (ab 12 Tonnen) behauptete Mercedes-Benz Trucks im ersten Quartal seine führende Position mit einem Marktanteil von gut 30 Prozent. Auffällig: Dahinter haben in Q1 vor allem DAF und MAN deutlich zugelegt. „DAF nahm im September 2025 die Serienproduktion seiner elektrischen XD- und XF-Baureihen auf und verkaufte im ersten Quartal 2026 fast 200 ZE-Schwerlastkraftwagen (ein ZE-Absatzanteil von 2,4 %), gegenüber nur 12 Verkäufen im ersten Quartal 2025 (0,2 %)“, wie der ICCT-Report ausweist. ZE steht dabei für Zero Emission.

MAN schnitt ebenfalls stark ab und verdoppelte im Auftaktquartal seinen Absatzanteil bei schweren E-Lkw auf 411 verkaufte Einheiten (ein Anteil von 3,6 %), gegenüber 130 (1,4 %) im ersten Quartal 2025. Nur Mercedes verzeichnete wie erwähnt ein höheres Absatzvolumen bei elektrischen Schwerlast-Lkw und verkaufte im ersten Quartal 530 Einheiten (Anteil von 3,9 %), gegenüber 95 Verkäufen (0,9 %) im ersten Quartal 2025. Am anderen Ende der Skala verkaufte Iveco im ersten Quartal 2026 lediglich sechs schwere E-Lkw. Und: Der frühere Marktführer Volvo Trucks rangiert mit einem Marktanteil von gut 10 Prozent nur noch auf Rang vier. Allerdings haben die Schweden gerade ihr neues E-Lkw-Flaggschiff vorgestellt, mit dem die Verkäufe wieder Fahrt aufnehmen dürften.

Grundsätzlich betonen die Studienmacher, dass bei den E-Lkw ab 12 Tonnen inzwischen mehrere Länder vorangehen. Deutschland bleibt Leitmarkt und verzeichnete im Q1 536 neue E-Lkw, wobei der Marktanteil bei 3,5 Prozent rangiert. Dynamischer ist die Entwicklung in den Niederlanden (338 verkaufte Fahrzeuge, was einem Marktanteil von 10,3 % entspricht), in Schweden (125 verkaufte Fahrzeuge, 9,7 %), in Dänemark (100 verkaufte Fahrzeuge, 10,0 %) und Österreich 138 Fahrzeuge, 8,0%).

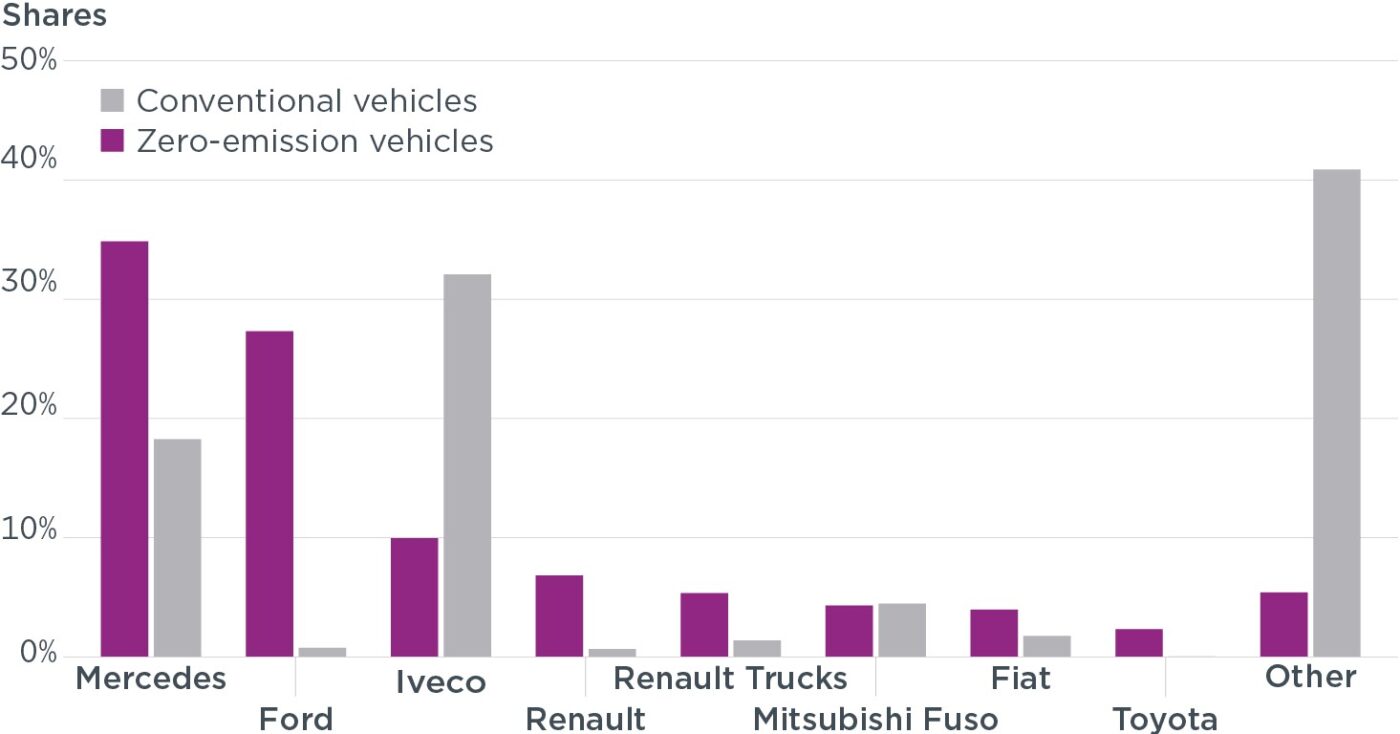

Bei den Herstellern von E-Lkw mit 3,5 bis 12 Tonnen sind vor allem drei Player im Rennen: „Rund 70 Prozent des gesamten Marktes für emissionsfreie mittelschwere Lkw und Transporter entfallen auf Mercedes, Iveco und Ford“, so das ICCT. Auch hier gehören die nordischen Länder zu den größten Abnehmern. Dänemark, Schweden und die Niederlande verzeichneten in diesem Segment je einen E-Anteil von knapp unter oder über 60 Prozent an allen Zulassungen.

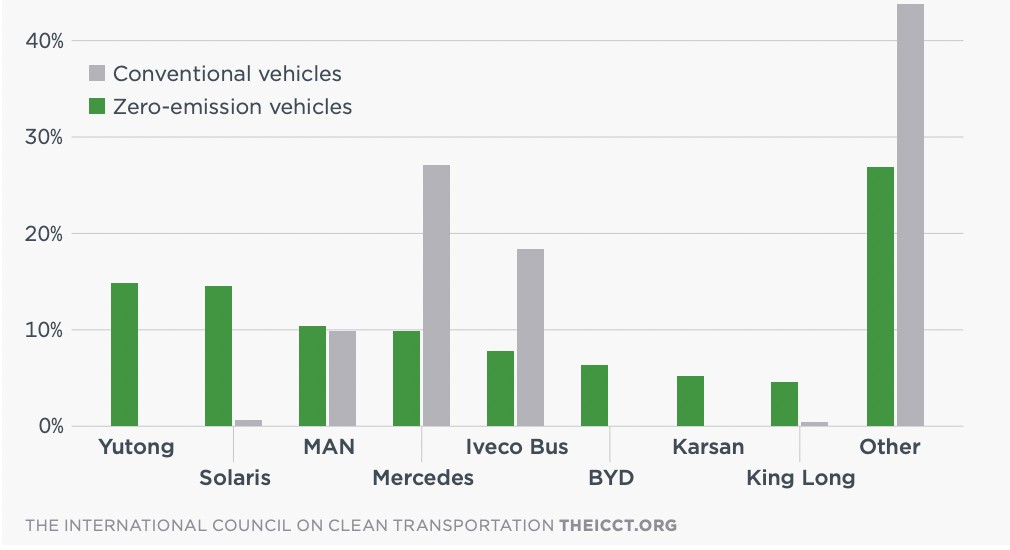

Im E-Busmarkt fällt auf, dass sich der Absatz von emissionsfreien Stadtbussen Ende 2025 verlangsamt hat: „Nachdem der Absatzanteil von emissionsfreien Stadtbussen im ersten bis dritten Quartal 2025 im Durchschnitt bei fast 60 % gelegen hatte, sank er im vierten Quartal 2025 auf 54 %, bevor er im ersten Quartal 2026 wieder leicht auf 55 % anstieg“, skizzieren die Autoren den Verlauf. Vor allem in Portugal entscheiden sich immer mehr Kunden für E-Busse (E-Anteil von 50 %, gegenüber 3 % im ersten Quartal 2025), ebenso in Italien (34 %, gegenüber 13 % in Q1/2025) und Litauen (59 %, gegenüber 40 %). Weniger dynamisch läuft es in Deutschland (16 %, gegenüber 29 %), Belgien (28 %, gegenüber 44 %) und vor allem in Griechenland (2 %, gegenüber 50 %).

Außerdem wichtig: Chinesische Hersteller konnten im ersten Quartal 2026 „gegenüber den etablierteren europäischen Herstellern deutlich an Boden gewinnen“, so der Report. „Yutong führte den Markt beim Marktanteil von ZE-Fahrzeugen an . Es ist das erste Mal, dass eine chinesische Marke diese Position einnimmt – wobei auch BYD und King Long unter den ersten acht rangierten.“ Grundsätzlich teilen sich den Markt inzwischen immer mehr Player: Im Ranking liegt Yutong mit einem Marktanteil von rund 15 Prozent ganz knapp vor Solaris. MAN und Daimler Buses folgen mit Marktanteilen um die 10 Prozent.

0 Kommentare