Wie Europa als Produktionsstandort für Batterien aufholt

Der Batteriemarkt für die Elektromobilität entwickelt sich hochdynamisch – kaum eine Woche vergeht ohne neue Ankündigungen. In unserer Online-Konferenz „electrive.net LIVE“ gewährten sechs führende Köpfe einen Einblick in den rasanten Aufbau dieser Industrie. Mit dabei waren Vertreter von Mercedes, CATL, Webasto und Co. Hier ist der Konferenzbericht.

* * *

Hochskalieren, hochskalieren, hochskalieren – kaum ein Wort fällt an diesem Tag so oft wie dieser Begriff. Das so nicht abzusehende Tempo der Antriebswende zieht eine ganze Industrie rund um die Großserien-Batterieproduktion auf die Füße – und es muss schnell gehen. Dieser Tenor schwingt in jedem Vortrag mit, den die Batterie-Experten bei der 21. Ausgabe von „electrive.net LIVE“ den mehr als 600 digitalen Fachgästen vor ihren Bildschirmen präsentieren.

Aktivmaterial, Zellen, Module, Packs – das kleine Einmaleins der Batterie-Produktionskette ist inzwischen jedem in der Autoindustrie ein Begriff. Kein OEM kann sich dem mehr entziehen, wie Dr. Uwe Keller, Director Battery Development der Mercedes-Benz AG, bestätigt. Für die Autohersteller ist „Rückwärtsintegration“ das Gebot der Stunde. Von der Modul- und Packherstellung, die viele zur Anpassung der Batterien an ihre jeweiligen Autos unter dem eigenen Dach bereits länger betreiben, hin auch zur Zellfertigung selbst.

„Der Trend geht dazu, die Wertschöpfung in-house zu holen und mit Technologiepartnern zusammenzuarbeiten“, so Keller. Mercedes will ab 2025 für alle seine Modelle eine vollelektrische Version anbieten, entwickelt zurzeit drei vollelektrische Plattformen und will mit Partnern – bekannt sind Farasis, CATL, ACC und Envision AESC – weltweit bis 2030 acht Gigafactories mit mehr als 200 GWh Output zur Zellfertigung aufbauen.

Wichtig seien die Geschwindigkeit bei der Industrialisierung und kurze Transportwege, so Keller. „Deshalb wird jedes Fahrzeugwerk eine Batteriefabrik in der Nähe erhalten“. Bei der Batterie-Entwicklung und -Produktion greifen globale Unternehmensnetzwerke, die sich darauf konzentrieren, die bisherigen Kompetenzen von Mercedes in der Wertschöpfung zu vertiefen und weiter nach vorne – Richtung Zellproduktion und Materialbeschaffung – und weiter nach hinten – Richtung Recycling – zu verschieben.

„Es herrscht jetzt Klarheit“, äußert Keller mit Blick auf die jüngsten großen Weichenstellungen seines Hauses. Wir haben uns schon lange mit der Entwicklung von Batterien und Brennstoffzellen beschäftigt, aber jetzt wissen wir, wo die Reise strategisch hingeht und fokussieren uns darauf.“ Die Zeiten, in denen Batterien in Verbrenner-Plattformen eingebaut werden, sei vor diesem Hintergrund bald vorbei. „Wir alle wissen jetzt: Idealerweise baut man ein Fahrzeug um die Batterie herum.“ Auch Mercedes geht diesen Weg.

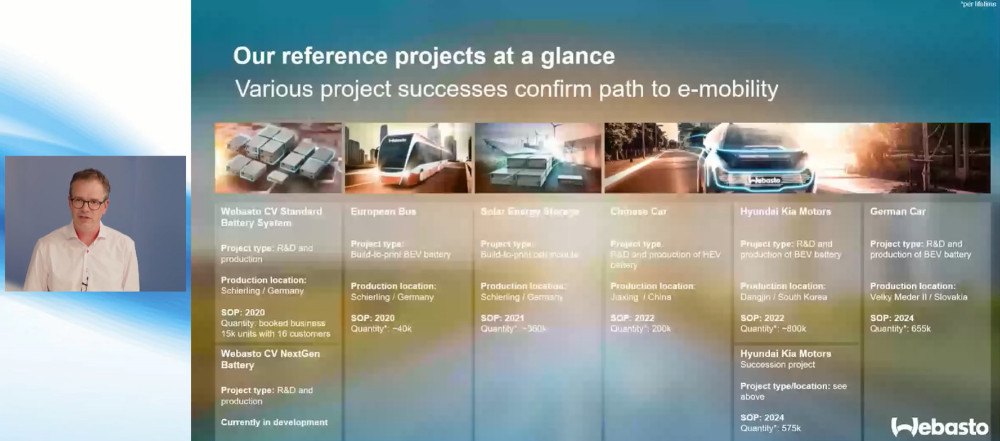

Bei den Zulieferern ist der Umbruch ebenso drastisch: Robert Gantner von der Webasto Group spricht im Anschluss über den Kompetenzaufbau zur Batterieproduktion in seinem Haus, das bemerkenswerterweise ausgerechnet Aufträge aus Asien – der Batterie-Region schlechthin – an Land zieht. Für Hyundai-Kia zieht Webasto aktuell in Korea eine Fabrik hoch. Exklusiv im Rahmen der Konferenz verrät Gantner zudem, dass Webasto einen Folgeauftrag gewonnen hat und die Fabrik in Dangjin deshalb sofort ausbauen wird. Außerdem werden die Münchner ab 2024 auch für einen deutschen Autobauer Batterien in der Slowakei bauen. Hochrelevante News für das Publikum von „electrive.net LIVE“ also!

Die Aufträge in Südkorea und der Slowakei haben laut Gantner ganz andere Dimensionen als die bisherigen Fahrzeugbatterie-Projekte, etwa in der deutschen Produktionsstätte in Schierling. Dort habe man sich seit 2019 die „Learnings“ angeeignet, um nun die Produktion an anderen weltweiten Standorten hochzuskalieren, so der Webasto-Direktor für das globale Batteriegeschäft. Dabei bleiben die Münchner ihrer Marschroute treu, die Zellen zuzukaufen und sich auf die anderen Komponenten und deren Zusammenspiel zu konzentrieren.

Auch wenn immer mehr OEMs ihre Zellen und Batterien künftig selbst bauen, sieht Gantner das Geschäft nicht gefährdet: „Es kommt da eine enorme Komplexität auf die Autohersteller zu, nicht für alle wird das managebar“. Und der Markt sei sehr diversifiziert: Neben standardisierten Batterien brauche es auch Energiespeicher für Nutzfahrzeuge, Spezialanwendungen und vieles mehr.

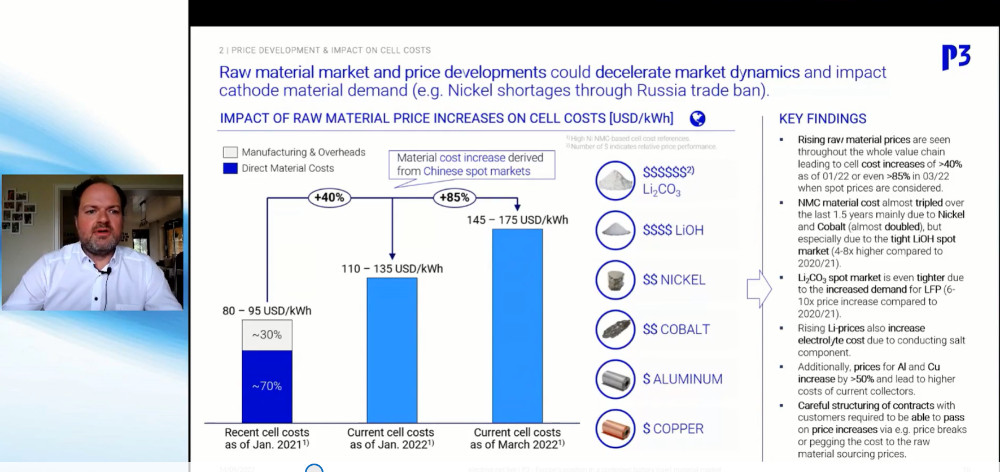

„Der Markt wird riesig“, greift Markus Hackmann den Faden auf. Der eMobility-Geschäftsführer bei P3 Group wirft ein Spotlight auf die Batterierohstoff-Situation und legt allen voran alarmierende Zahlen zur Preisentwicklung vor: Im Januar 2021 lag der Preis pro Zelle noch bei 80 bis 95 US-Dollar pro kWh, zum Januar 2022 stieg er auf 110 bis 135 USD/kWh und nur zwei Monate später – im März 2022 – kletterte er auf 145 bis 175 USD/kWh. Dafür sei die Preisexplosion bei Materialien entlang der gesamten Wertschöpfungskette verantwortlich, so Hackmann. Die Gründe: unter anderem der Krieg in der Ukraine, Chinas ausgebaute Marktposition, die hoch schießende Lithium-Nachfrage und „brutale“ Preisanstiege bei Nickel und Kobalt.

Der E-Mobilitätsfachmann hat aber auch positive Nachrichten im Gepäck: Die Wertschöpfung verlagert sich mehr und mehr nach Europa. Auf der Landkarte tummeln sich immer mehr Zellhersteller und Kathodenbauer. Noch mau sieht es dagegen bei der Gewinnung und Aufbereitung von Materialien aus. Bis 2030 werden laut Hackmann bei der prognostizierten Nachfrage bei allen Materialien Lücken in der Versorgung klaffen, weshalb die EU jetzt Vorsorge treffen müsse.

„Wichtig ist, bei den Zellchemien zu diversifizieren, zum Beispiel auch auf LFP oder Natrium-Ionen-Batterien auszuweichen“, so Hackmann. Helfen könnten auch langfristige Rohstoffabkommen wie jüngst mit Kanada, die Rückwärtsintegration von Minenprojekten oder zumindest der Materialaufbereitung und: Recycling. Der P3-Mann geht in der anschließend von Moderator und electrive.net-Chefredakteur Peter Schwierz moderierten Panel-Diskussion sogar soweit, das Tempo bei der Elektrifizierung zu hinterfragen: „Muss es so schnell gehen?“ Der Wandel erfolge in einem unfassbaren Tempo. Der Cut vom Verbrennungsmotor zum Elektromotor dürfe von EU und Gesetzgebung nicht zu hart erfolgen, denn man müsse den Materialbedarf decken. „Zeitnahe Elektrifizierung? Ja! Aber wir müssen das alles erst einmal schaffen!“, so Hackmann.

Mit Spannung erwartet wird nach einer kurzen Mittagspause der Auftritt von Matthias Zentgraf, Präsident von CATL Europe. Als exklusive News bringt er die Botschaft mit, dass in Erfurt noch in diesem Quartal die Zellfertigung anläuft. Das Werk in Thüringen ist CATLs erste Volumenproduktion außerhalb Chinas. Der Weltmarktführer bei der Herstellung von Batteriezellen wird von dort aus etliche europäische – darunter auch viele deutsche – Kunden beliefern.

Zentgraf gibt Einblicke in die Personal- und Logistikplanung in Erfurt, die Lokalisierungsstrategien seines Hauses und die Optimierungsbestrebungen („geringere Taktzeiten, höherer Ausstoß, weniger eingesetzte Energie“). Dabei lässt er keinen Zweifel, dass die NMC-Chemie für CATL der Geschäftskern ist und vorerst bleibt. „NMC erfüllt die Automotive-Kriterien! Für NMC werden momentan weltweit die Produktionskapazitäten aufgebaut.“

Die explodierenden Energiepreise treffen CATL unterdessen unmittelbar: „Wir haben ein energieintensives Geschäft. Wenn sich das nicht bis Ende diesen, Anfang nächsten Jahres normalisiert, kommt eine Mega-Challenge auf uns zu.“

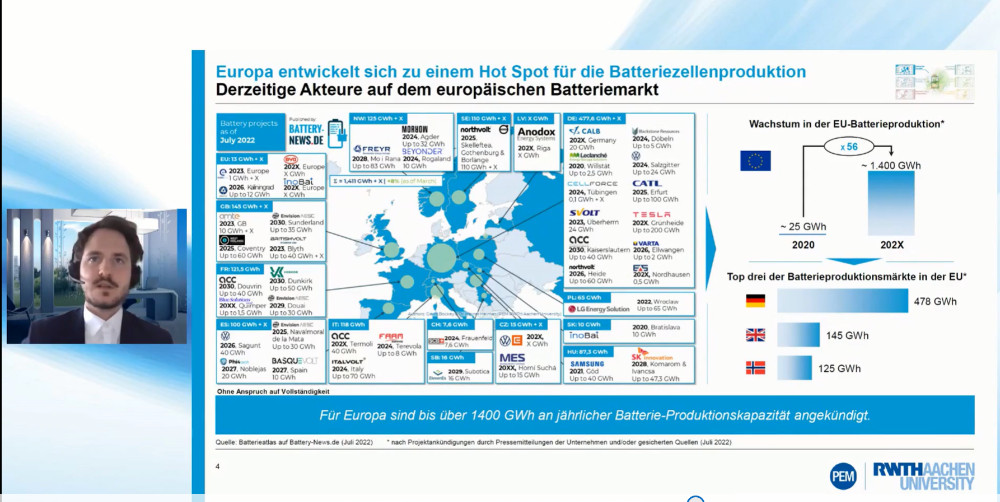

Die Gaskrise hemmt die Industrieentwicklung potenziell, aufhalten wird sie sie nicht. Das veranschaulicht Benjamin Dorn, PEM-Oberingenieur der RWTH Aachen mit dem BATTERY ATLAS – eine Publikation, die anhand von Landkarten den Stand der europäischen Batteriewertschöpfungskette von A bis Z abbildet. Was auffällt: Deutschland entwickelt sich zum Batterie-Hotspot, hier tummeln sich die meisten Zellhersteller, die meisten Modul- und Systembauer, Maschinen- und Anlagenbauer der Branche und die meisten Testzentren. Nur bei der Herstellung von Aktivmaterial bzw. der Materialförderung und beim Recycling haben nordische Länder größere Industrien.

Laut Dorn ist dem PEM an der Systematisierung gelegen: „Wir konnten zum Beispiel bei den Zellherstellern drei große Gruppen ausmachen: die großen etablierten Hersteller, die Zusammenschlüsse von OEMs mit Technologie-Partnern und Startups wie etwa Britishvolt.“ Durch die Auswertung von Ankündigungen sei für 2030 zudem zu erwarten, dass Zweidrittel des Automotive-Zellbedarfs durch europäische Player gedeckt werde.

Kann Europa auf Basis dieser Daten in absehbarer Zeit mit Asien gleichziehen? Das ist eine der Fragen, die neben mehreren Publikumsfragen in der anschließenden Pandel-Diskussion erörtert werden. „Die asiatischen Hersteller haben nach wie vor einen signifikanten Vorsprung“, so Dorns Sicht der Dinge. „Aber hinter den sich hier formierenden Joint Ventures stehen teils große OEMs, die das nötige Kapital mitbringen. Das macht mich zuversichtlich, dass die Europäer mit den Asiaten gleichziehen können. Aber es ist noch ein weiter Weg zu gehen.“

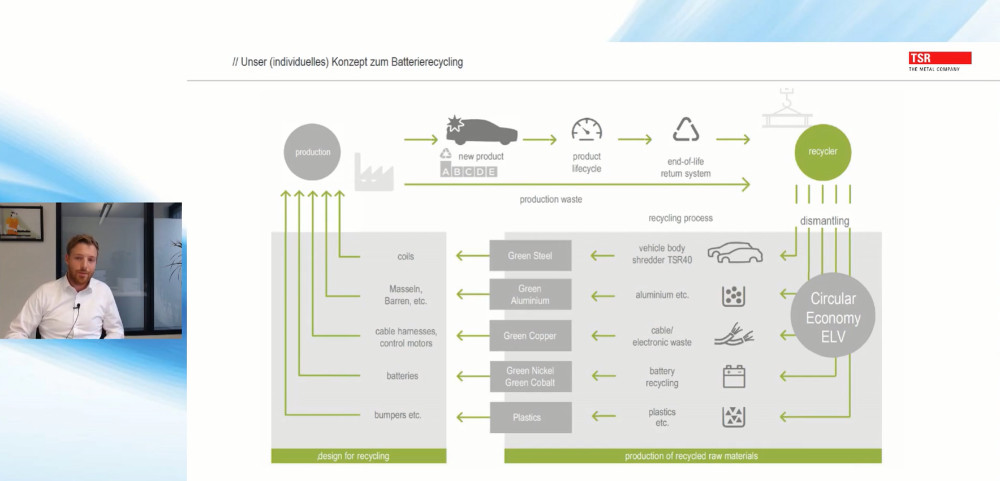

Was für einen Beitrag das Recycling dazu leisten kann, verdeutlicht Lukas Brandl, Projektleiter Batterierecycling bei der in Lünen ansässigen TSR Automotive, im Anschluss. Er nimmt das Publikum mit in die noch wenig geläufigen Prozesse der Batterie-Verwertung: Prüfung, Ausbau, Demontage, Tiefenentladung, Zerkleinerung, Separation, chemische Aufbereitung… Der Aufwand ist immens, um Recyclingrohstoffe zu gewinnen.

Bei TSR konzentriere man sich vor allem auf die Demontage von Akkus – unter anderem der großen Auto-Traktionsbatterien. Wann die große Welle zum Recycling komme, sei bisher schwer absehbar, so Brandl. „Einige sprechen von vier, andere von acht Jahren Produktlebensdauer“. Sicher ist, dass die hohen Rohstoffpreise es aktuell noch attraktiver machen, die Stoffkreisläufe zu schließen und recyceltes Material wiederzuverwenden.

Grundsätzlich ist die Recycling-Industrie permanent von der Batteriezellindustrie herausgefordert. „Das neue Konzept Cell-to-Pack bedeutet für uns zum Beispiel einen viel höheren Aufwand bei der Demontage und der anschließenden Separation“, so Brandl. Hintergrund sei, dass die Zellen in diesem Fall speziell verklebt werden. Ein großes Ziel der Recycling-Industrie ist daher die Erarbeitung von Standards, die es bis dato nicht gibt.

Alles in allem zeigte sich bei „electrive.net LIVE“, wie hochdynamisch die Entwicklung ist, wie angespannt aber auch die Lage angesichts hoher Energie- und Rohstoffpreise ist. Und der Jubel von electrive.net-Chef Peter Schwierz über das entstehende Batterie-Ballungsgebiet in seiner Heimat Berlin-Brandenburg folgte schon einen Tag später die Nachricht, dass Tesla seine Batterie-Produktion in Grünheide auf ungewisse Zeit zugunsten der Produktion in den USA verschiebt. Entsprechend viel Informationsbedarf wird es auch in Zukunft in diesem Segment geben. Die nächsten Termine der Online-Konferenz drehen sich aber erstmal um andere Themen: Konkret sind das die „Elektromobilität im Fuhrpark“ am 12.10.2022, die „Antriebstechnologie für E-Fahrzeuge“ am 16.11.2022 und „Elektromobilität mit Wasserstoff und Brennstoffzelle“ am 14.12.2022. Alle Infos und Termine finden Sie stets auf der Landing-Page electrive.net/live.

0 Kommentare