Fraunhofer-Studie bemisst Chinas Vormachtstellung in der Batterie-Lieferkette

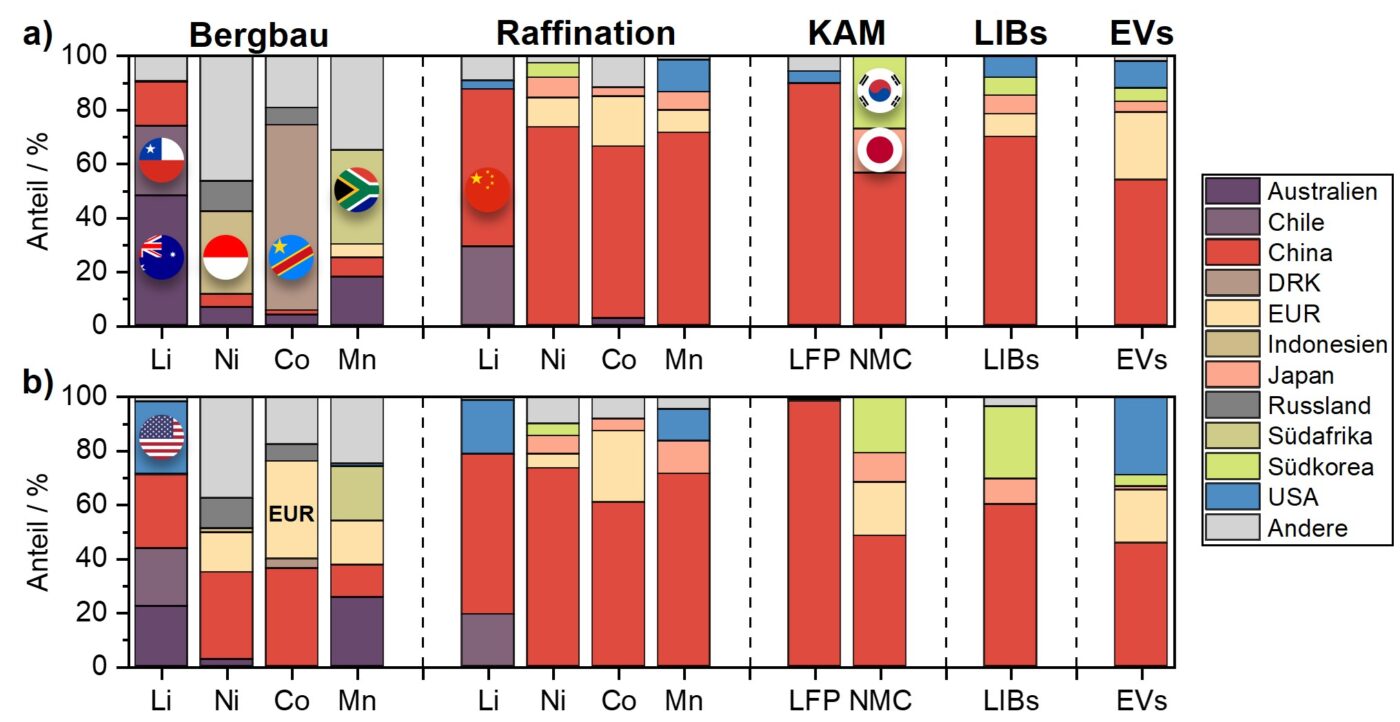

Die Analysten kommen zu dem Schluss, dass die Volksrepublik China nahezu die gesamte Wertschöpfungskette von der Rohstoffgewinnung bis zur Fertigung der Batterien beherrscht – und dabei nicht nur die heimischen Produktionsanlagen kontrolliert, sondern auch solche im Ausland. Unter den vier untersuchten Rohstoffen Lithium, Nickel, Kobalt und Mangan bildet einzig Mangan eine Ausnahme. Die Veredlung der Rohstoffe und der Bau der eigentlichen Zellen und Batterien wird ebenfalls von China dominiert, wie die jüngste Jahresauswertung von SNE Research zeigt. Allein das Führungsduo CATL und BYD kommt bei der installierten Batteriekapazität in E-Autos global auf 55 Prozent Marktanteil.

Wie die Fraunhofer FFB präzisiert, stecken in großen Batteriepacks, wie sie zum Beispiel in einem Tesla Model S Plaid verbaut sind, zirka 122 Kilogramm sogenannter mineralischer Rohstoffe. Geografisch verfügten nur wenige Länder über die Ressourcen, die für den Ausbau der Elektromobilität in großen Mengen benötigt werden. Dazu zählt die FFB etwa China, Australien und die Demokratische Republik Kongo. Die Herausforderung: „Mineralische Rohstoffe stehen ganz am Anfang der Lieferkette für die Batteriezellproduktion, und Europa ist zu fast 100 Prozent von Importen abhängig“, vergegenwärtigt Professor Simon Lux, Institutsleiter der Fraunhofer FFB.

Rohstoffsicherung in Europa und den USA: Zwischen Aufholjagd und Abhängigkeit

Die wachsende Rohstoffdominanz Chinas gefährdet aus Sicht von Lux dabei die Zukunft der europäischen Elektromobilität: „Diese Abhängigkeit macht Europa verwundbar. Geopolitische Spannungen oder Exportstopps könnten zu massiven wirtschaftlichen Schäden und Verlusten in Milliardenhöhe führen.“ Zwar intensivieren auch Europa und die USA ihre Bemühungen, durch den Erwerb von Minen und Raffinerien größere Kontrolle über die Lieferkette von Lithium-Ionen-Batterien zu gewinnen, aber Europas Anteile fallen bisher vergleichsweise gering aus. Die USA kommen – zumindest was Lithium angeht – besser voran.

Besonders betroffen von Unternehmensübernahmen sind den Studienmachern zufolge Australien, Indonesien und die Demokratische Republik Kongo – allesamt Schlüsselregionen für den Abbau von Lithium, Nickel und Kobalt. So stammen 74 Prozent des weltweiten Lithiums aus Australien und Chile, doch chinesische (29 Prozent) und US-amerikanische Unternehmen (26 Prozent) halten die größten Anteile an der Produktion. „Diese Entwicklungen unterstreichen den globalen Wettbewerb um kritische Rohstoffe und die strategische Neuausrichtung der Wertschöpfungsketten“, kommentiert Lux.

Für die vier untersuchten Rohstoffe Lithium, Nickel, Kobalt und Mangan skizziert die Studie folgendes Bild der globalen Besitz- und Einflussverhältnisse:

- Lithium: 74 Prozent des weltweiten Lithiums stammen aus Australien und Chile. Nichtsdestotrotz halten Unternehmen wie Tianqi Lithium aus China und Albemarle aus den USA die größten Anteile an der weltweiten Produktion, wobei China auf 29 Prozent und die USA auf 26 Prozent kommen. Europa besitzt nahezu keine Lithiumanteile im Ausland. Eigenanteile sind vernachlässigbar und beschränken sich bisher auf das Baroso-Lithium-Projekt in Portugal, das lediglich 0,4 Prozent der Produktion ausmacht.

- Nickel: Obwohl 30 Prozent der weltweiten Nickelproduktion in Indonesien stattfindet, liegt der Anteil indonesischer Unternehmen an der Gewinnung bei weniger als fünf Prozent. Von der restlichen Produktion in Indonesien sichern sich chinesische Unternehmen, beispielsweise Tsingshan, 86 Prozent, wodurch China in Verknüpfung mit der inländischen Produktion die größte Kontrolle (32 Prozent) über die Nickelproduktion hält. Zu den einflussreichsten Regionen nach China zählen Europa, die Philippinen und Russland, die zusammen knapp über 40 Prozent der weltweiten Produktion innehaben.

- Kobalt: Lokale Unternehmen kontrollieren nur fünf Prozent der Minen, obwohl 68 Prozent der weltweiten Produktion in der DR Kongo stattfinden. China (47 Prozent) und Europa (47 Prozent) dominieren die dortige Produktion – mit Akteuren wie CMOC, Glencore und Eurasian Resources Group (ERG). Abseits der chinesischen und europäischen Kontrolle sind die Philippinen, Russland und Kuba einflussreich (zwölf Prozent).

- Mangan: Australien weitet seinen Einfluss durch die Akquise von mehr als der Hälfte südafrikanischer Abbaurechte mittels der Unternehmen South 32 und Jupiter Mines auf insgesamt 25 Prozent aus. Südafrika liegt mit 20 Prozent an zweiter Stelle, gefolgt von Europa, das insgesamt auf einen Anteil von 16 Prozent an der weltweiten Manganproduktion kommt. Diese Anteile erstrecken sich über Minen in Australien, Gabun und der Ukraine, die von Anglo American, Eramet und der ERG erworben wurden.

Einen besonders großen Vorsprung Chinas stellen die Analysten im LFP-Batteriebereich fest. Demnach produziert China mit einem Anteil von mehr als 98 Prozent den Großteil der Lithium-Eisenphosphat-Aktivmaterialien. Für Europa bedeute dies eine unmittelbare Abhängigkeit bei dieser kostengünstigeren Batteriechemie, lautet das Fazit. Was also tun aus europäischer Sicht? Mögliche Hebel für eine sichere und souveräne Batterielieferkette in Europa können den Autoren zufolge Investitionen in den Ausbau eigener Raffineriekapazitäten, die Förderung strategischer Rohstoffpartnerschaften und die Stärkung der lokalen Kreislaufwirtschaft sein.

Zur Methodik geben die Forschenden der Fraunhofer FFB und der Universität Münster an, dass sich die Studie auf eine umfassende Datenanalyse stütze. Dazu wurden die Eigentumsverhältnisse entlang der globalen Lithium-Ionen-Batterie-Lieferkette analysiert und mit der geografischen Verteilung der Produktionsanteile verglichen. Als Ziel der Untersuchung verfolgten die Initiatoren, „ein ganzheitliches Bild der aktuellen Machtstrukturen in der Branche zu zeichnen“.

0 Kommentare